Crocs Aktienanalyse: Markenkult ohne Grenzen

Die Crocs-Aktie (ISIN: US2270461096) hat in den letzten Jahren erhebliches Interesse auf sich gezogen und erwies sich als eine spannende Investitionsmöglichkeit. Dabei ging es nicht nur bergauf. Vielmehr mussten Aktionäre in den vergangenen zehn Jahren eine wilde Achterbahnfahrt beim Aktienkurs aushalten.

Quelle: Crocs Aktienkurs

Die dynamische Kursentwicklung hat fundamentale Gründe: So schwanken die Erträge. Verlustjahre gehörten regelmäßig zur Firmengeschichte. Dennoch gibt es aktuell spannende Kaufargumente für die Aktie, die sich auch in der Levermann- und HGI-Analyse bestätigen lassen.

- Crocs ist eine starke Marke mit Wachstumsambitionen

- Das Wachstum ist hoch, schwächt sich aber zusehends ab

- Eine hohe Verschuldung belastet zusätzlich

- Die günstige Bewertung kompensiert Schwächen

Zu den stärksten Argumenten zählt die Bewertung. Aber auch ein aktuell zweistelliges Umsatzwachstum rundet die Equity-Story ab. Ob die Aktie deshalb ein Kauf sein kann? Die nachfolgende Crocs-Aktienanalyse soll Hilfestellung geben.

Unternehmensprofil von Crocs: Plastikschuhe als Marke

Crocs ist ein Unternehmen, das für seine charakteristischen Schuhe bekannt ist, die aus einem einzigartigen Kunstharzmaterial hergestellt werden. Das Geschäftsmodell von Crocs basiert somit im Kern auf dem Verkauf von bequemen und funktionalen Schuhwerk für verschiedene Anlässe und Zielgruppen.

Ursprünglich im Jahr 2002 gegründet, erlebte das Unternehmen eine wechselhafte Entwicklung und musste sogar eine Sanierungsphase durchlaufen. In den Anfangsjahren gelang Crocs ein großer Erfolg mit seinem innovativen Produkt. Die leichten, wasserfesten und rutschfesten Schuhe waren besonders bei Menschen beliebt, die sie für Freizeitaktivitäten im Freien, wie im Garten, am Strand oder auf Booten, tragen wollten. Crocs baute schnell eine loyale Kundenbasis auf und erweiterte sein Produktsortiment um verschiedene Stile, Farben und Designs.

In den Jahren 2006 und 2007 erreichte das Unternehmen vorerst seinen Höhepunkt. Die Verkaufszahlen stiegen exponentiell, Crocs wurden zu einem weltweiten Phänomen. Allerdings begannen in den folgenden Jahren die Verkäufe zu sinken. Es gab mehrere Gründe für diesen Rückgang, darunter die Sättigung des Marktes, ein Überangebot an ähnlichen Schuhen anderer Marken sowie eine negative öffentliche Wahrnehmung aufgrund des polarisierenden Designs der Crocs-Schuhe.

Quelle: Q1-2023 Earnings-Presentation

Die sinkenden Verkaufszahlen und finanzielle Schwierigkeiten führten dazu, dass Crocs in den Jahren 2009 und 2010 einen Sanierungsprozess durchlief. Das Unternehmen musste seine Geschäftsstrategie überdenken und sich auf seine Kernprodukte und wichtigsten Märkte konzentrieren. Es wurden Maßnahmen ergriffen, um Kosten zu senken, die Produktionskapazität anzupassen und das Marketing zu optimieren – mit Erfolg.

Im Zuge dieser Sanierung gelang es Crocs, sich wieder zu stabilisieren und auf profitable Weise zu wachsen. Das Unternehmen erweiterte sein Produktangebot über die bekannten Clog-Schuhe hinaus und brachte neue Styles auf den Markt, um sich breiter aufzustellen. 2021 wurde mit Hey Dude eine italienische Schuhmarke für 2,5 Milliarden US-Dollar gekauft. Kritiken gab es zum hohen Kaufpreis. Crocs ist auch Partnerschaften mit anderen Marken und Designern eingegangen, um neue Kollektionen zu entwickeln und seine Präsenz in der Modewelt zu stärken.

Crocs im heutigen Zeitalter

Heute ist Crocs eine globale Marke mit einer vielfältigen Produktpalette, die von Clogs über Sandalen bis hin zu Sneakers reicht. Das Unternehmen hat seine Vertriebskanäle erweitert und ist sowohl online als auch in physischen Einzelhandelsgeschäften präsent. Crocs hat sich als Lifestyle-Marke etabliert und spricht unterschiedliche Zielgruppen an, darunter Erwachsene, Jugendliche und Kinder.

.jpg "Q1-2023 Earnings-Presentation")

Quelle: Q1-2023 Earnings-Presentation

Obwohl Crocs einst vor großen Herausforderungen stand, hat es seine Widerstandsfähigkeit bewiesen und sich als erfolgreiches Unternehmen wieder aufgebaut. Es hat von seinen Fehlern gelernt, sein Produktangebot diversifiziert und den Markt aufmerksam beobachtet, um Trends zu erkennen und sich anzupassen. Heutzutage wird Crocs oft als Beispiel für eine bemerkenswerte Geschäftswiederbelebung und eine erfolgreiche Neuausrichtung betrachtet.

Crocs steht aber auch als Synonym für einen amerikanischen Markenkult. Neben McDonalds, Levi's, Apple oder Coca-Cola gelten Crocs mittlerweile als Exportschlager amerikanischer Kultur.

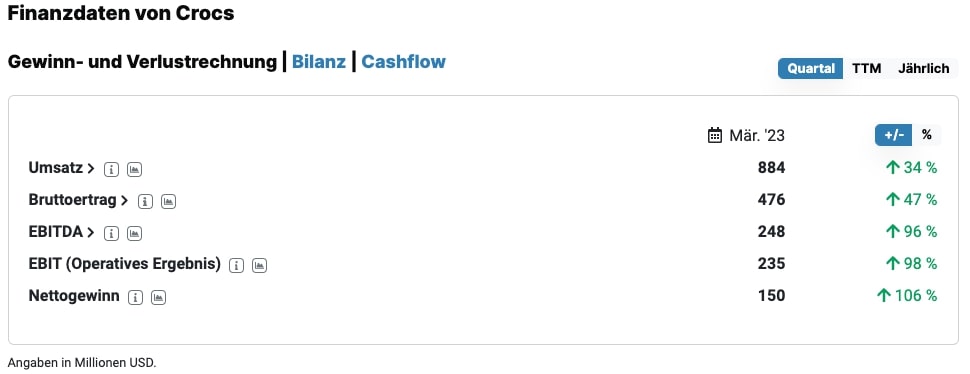

Die letzten Crocs Quartalszahlen März 2023

Die letzten Quartalszahlen von Crocs standen ganz im Zeichen des Wachstums. Die Umsatzerlöse des ersten Quartals 2023 konnten um 34 Prozent auf 884 Millionen US-Dollar gesteigert werden. Der Quartalsüberschuss legte dabei um mehr als 100 Prozent auf 150 Millionen US-Dollar zu.

Quelle: Crocs Quartalszahlen

Stärkster Wachstumstreiber war diesmal die neu erworbene Marke Hey Dude mit einem währungsbereinigten Umsatzwachstum von 106 Prozent. Aber auch die ikonische Marke Crocs konnte mit 22 Prozent währungsbereinigt zulegen, was nach wie vor beeindruckend ist.

.jpg "Q1-2023 Earnings-Presentation")

Quelle: Q1-2023 Earnings-Presentation

Quelle: Q1-2023 Earnings-Presentation

Crocs-Aktie Prognose 2023

Trotz starken Starts in das Geschäftsjahr 2023 geht der Vorstand von einer Verlangsamung des Wachstums aus. So wird beispielsweise mit einem konsolidierten Umsatzwachstum zwischen 11 und 14 Prozent im Vergleich zu 2022 gerechnet.

Hey Dude soll dabei im mittleren 20er-Bereich wachsen, während bei Crocs nur noch mit einem Wachstum auf Jahressicht zwischen 7 und 9 Prozent gerechnet wird. Am Ende soll ein bereinigtes EPS zwischen 11,17 und 11,73 US-Dollar möglich sein.

.jpg "Q1-2023 Earnings-Presentation")

Quelle: Q1-2023 Earnings-Presentation

Vergleicht man die EPS-Prognose mit den Zahlen aus 2022 (8,71 US-Dollar), so dürfte hier ein stattliches Wachstum von fast 35 Prozent im günstigsten Fall möglich sein. Auffallend ist zudem, dass die Gesamtjahresprognose 2023 im Vergleich zum Vorquartal leicht angehoben wurde.

Wichtige Kennzahlen der Crocs-Aktie aus der HGI-Analyse

In der HGI-Analyse überzeugt die Crocs-Aktie mit einem Score von 13 Punkten. Besonders hervorzuheben sind hier das starke Wachstum sowie die günstige Bewertung. Da das Wachstum zudem noch äußerst profitabel ausfällt, werden auch viele Punkte bei Rule-of-40 gesammelt.

Quelle: Crocs High-Growth-Investing-Analyse

Größte Schwächen bleiben derzeit noch die Verschuldung sowie die relativ schwache Gross Margin (Bruttomarge einfach erklärt) von 53 Prozent. Hier muss man jedoch anmerken, dass selbst die großen Wettbewerber Nike oder Adidas nicht wesentlich bessere Werte aufweisen (zum Vergleich). Hintergrund ist, dass die Produktion von Schuhen einen hohen Material- und Fertigungsaufwand aufweist.

Blickt man in die Zukunft, insbesondere auf das prognostizierte Wachstum, so sollten mittelfristig Punktabzüge zu erwarten sein. Diese könnten sogar den aktuellen Topscorer-Status gefährden.

Bewertung der Crocs-Aktie

Die Bewertung der Crocs lässt sich anhand der KGV-Kennzahl als moderat bezeichnen. So beläuft sich der Multiplikator auf die Beiträge der letzten zwölf Monate auf gerade einmal 11,1. Zieht man den Free Cashflow heran und setzt ihn in Relation zum Enterprise Value (Unternehmenswert inklusive Schulden), so beträgt der Wert rund 14. Bezogen auf ein nach wie vor zweistelliges Wachstum dürften beide Werte durchaus attraktiv erscheinen.

Quelle: Bewertungen der Crocs-Aktie

Da Crocs Umsätze in der Vergangenheit Schwankungen unterlagen und es in den letzten 20 Jahren auch häufiger Jahre mit Verlusten gab, muss man das Geschäftsmodell von Crocs als mehr oder weniger zyklisch bzw. krisenanfällig einstufen. Insofern dürfte das aktuelle Preisschild mögliche Risiken einpreisen.

Fazit zur Crocs-Aktie

Die Crocs-Aktie hat in den vergangenen Jahren ein außerordentlich solides Wachstum präsentiert, wobei es hier Abzüge bei der Kontinuität gibt. Auch gab es eine Übernahme, die das Wachstum außerordentlich befeuerte.

In Summe lässt sich aber erkennen, dass Diversifikation für Crocs durchaus als positiv zu werten ist. Heute ist das Unternehmen nicht mehr so stark abhängig von seinen Clogs. Auch wurde in den digitalen Vertrieb investiert, sowie das eigene Vertriebsgeschäft vorangetrieben.

Weiter zeigt sich, dass Crocs mehr präsentiert als ein Plastikschuh. Es handelt sich um eine Kultmarke, die die amerikanische Konsumkultur widerspiegelt – ähnlich wie Coca-Cola oder McDonald's ist Crocs heute ein globaler Lifestyle.

Auch für die nächsten Jahre sollte noch einiges an Wachstumspotenzial vorhanden sein. Schließlich bewegt sich das Unternehmen in einem 160 Milliarden US-Dollar schweren Massenmarkt. Mit Hey Dude besitzt man nun ebenfalls eine ikonische Marke, die besonders bei der jüngeren Generation stark nachgefragt wird.

In Summe lässt sich tendenziell feststellen, dass sich Crocs als Schuhhersteller deutlich von anderen Massen-Herstellern unterscheidet. Insbesondere die Fokussierung auf eigene Marken sowie die Schaffung innovativer Accessoires wie Schuhschmuck sorgen für Differenzierung.

Quelle: Kursziele und Analystenmeinungen zur Crocs-Aktie

Auch Analysten sehen Potenzial bei der Crocs-Aktie. Mehr als die Hälfte (62 Prozent) raten zu einem Kauf. Der Rest positioniert sich mit einer Halten-Einstufung. Verkaufsempfehlungen gibt es keine. Das durchschnittliche Kurspotenzial ist mit über 40 Prozent stattlich. Unterstützend wirkt sich die Bewertung aus.

Größtes Manko und bleibt aus derzeitiger Sicht wahrscheinlich noch die hohe Verschuldung sowie das sich immer weiter verlangsamende Wachstum. So sollte es – gemäß Analysten – in den nächsten Jahren schwierig sein, zweistellig zu wachsen.

Quelle: Geschätztes Umsatzwachstum von Crocs

Wer unschlüssig ist, die Chancen aber größer einschätzt als die Risiken, für den könnte sich ein Alarm eignen – beispielsweise bei einem EV/FCF von weniger als 10.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Crocs besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.