E.ON Aktienanalyse: Top-Dividenden mit Energieinfrastruktur?

In Krisenzeiten, wie sie aktuell vorliegen, sind stabile Substanzwerte gesucht. Zu ihnen gehören Energieversorger wie die E.ON Aktie (ISIN: DE000ENAG999), die sich auf den Betrieb von Energieinfrastruktur in Europa spezialisiert hat. Die E.ON Aktie ist mittlerweile zu einem einstelligen Kurs-Gewinn-Verhältnis und einer Dividendenrendite von sechs Prozent zu erwerben. Der Aktienkurs befindet sich auf dem Niveau des Corona-Tiefs im Jahr 2020.

Als Dividendenaktie überzeugt E.ON mehr als deutlich. Zugleich gibt es ein deutliches Versprechen des Managements gegenüber zukünftigen Dividendensteigerungen. Ob die Aktie, die ein aktueller Topscorer der Dividendenstrategie ist, auch tatsächlich ein Kauf sein könnte, das soll die nachfolgende E.ON Aktienanalyse behandeln.

- E.ON ist ein führender europäischer Energieinfrastrukturwert

- Die Aktie bietet verlässliche Dividenden mit hoher Dividendenrendite und ein einstelliges KGV

- Die aktuellen Turbulenzen am Energiemarkt tangieren auch E.ON

- Dennoch könnten in Zukunft die Dividenden weiter wachsen

E.ON Geschäftsmodell – führendes Energieinfrastruktur-Unternehmen in Europa

E.ON ist einer der führenden regulierten Energieversorger in Europa. Mit einer Marktkapitalisierung von aktuell 21 Milliarden Euro ist E.ON auch international gesehen ein Schwergewicht.

Quelle: Entwicklung der Marktkapitalisierung der Wettbewerber

Der Geschäftsfokus bezieht sich jedoch auf Deutschland. Hier befinden sich ein Großteil der Energienetze und Gasleitungen, über die der Essener Konzern Privathaushalte und Gewerbekunden mit Strom, Gas sowie Wärme und Kälte versorgt.

Das Unternehmen entstand im Jahr 2000 durch den Zusammenschluss der beiden Mischkonzerne VEBA und VIAG. Es folgten einige Übernahmen sowie ab 2009 ein größerer Konzernumbau. Die Energiewende sorgte schließlich für eine Neuausrichtung zu einem Energienetzbetreiber. Mit der Übernahme der börsennotierten RWE-Tochtergesellschaft Innogy im Jahr 2018 vollzog E.ON einen wichtigen Schritt, um zu einem der größten und wichtigsten Energienetz-Inhaber in Europa aufzusteigen.

Allein in Deutschland besitzt E.ON ein Stromnetz in der Länge von 700.000 km. Der Marktanteil beträgt 38 Prozent. Das Gasnetz hat eine Länge von etwas über 100.000 km und besitzt in Deutschland einen Marktanteil von 20 Prozent.

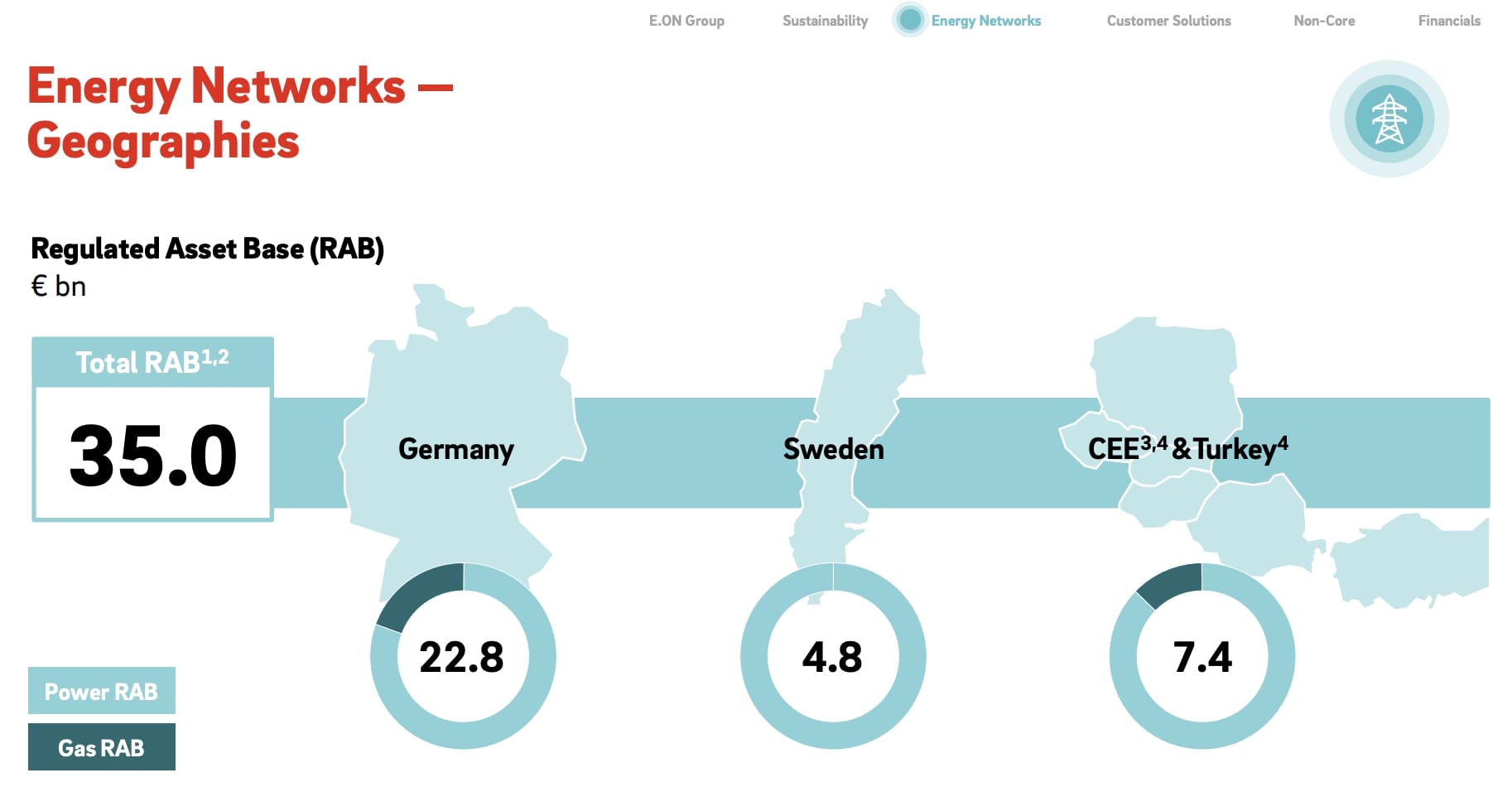

Neben Deutschland ist E.ON auch in Schweden und in einigen osteuropäischen Ländern sowie der Türkei tätig. Die Gesamtsumme des investierten Vermögens in regulierte Assets beläuft sich auf 35 Milliarden Euro. Fast 23 Milliarden Euro lassen sich dem Industriestandort Deutschland zurechnen, 4,8 Milliarden Euro Schweden. Die osteuropäischen Länder mit der Türkei kommen auf einen Wert von 7,4 Milliarden Euro.

Quelle: Geografische Aufteilung der Energienetze von E.ON Facts & Figures 2022

Sein Geschäftsmodell klassifiziert E.ON in die beiden Bereiche Energy Networks sowie Customer Solutions. Zusätzlich existiert ein Non-Core Bereich, der die Atom-Aktivitäten erfasst.

Energy Networks

Im Bereich Energy Networks werden der Besitz und der Betrieb eines großen Energie-Netzwerkes in Europa erfasst. Es hat eine Gesamtlänge von 1,46 Millionen Kilometer. Rund die Hälfte davon befindet sich in Deutschland. Das Gasnetz kommt auf eine Gesamtlänge von 148.000 km. Rund 68 Prozent der Pipeline-Infrastruktur befindet sich in Deutschland.

Im Geschäftsjahr 2021 lieferten die regulierten Stromnetze bei einem Umsatz von 18,3 Milliarden Euro ein EBITDA von rund 5 Milliarden Euro ab. Gemessen am Gesamtumsatz von 77,4 Milliarden Euro entsprach das einem Umsatzanteil von 24 % bzw. einem EBITDA-Anteil von 63 %.

Customer Solutions

Der Bereich Customer Solutions umfasst die Teilbereiche Energy Retail sowie Energy Infrastructure Solutions. Im Geschäftsjahr 2021 lieferte das Customer Solutions Segment bei einem Umsatz von 61,5 Milliarden Euro einen Beitrag zum bereinigten EBITDA von rund 1,5 Milliarden Euro ab, was rund 19 Prozent des gesamten bereinigten EBITDA entsprach.

Der Bereich Energy Retail erfasst die Handelsaktivitäten von Strom und Gas sowie auch die Aktivitäten rund um die Charging-Infrastruktur für die E-Mobilität. Im Bereich Energy Infrastructure Solutions werden hingegen Strom sowie Wärme- und Kälte-Lösungen für Großkunden offeriert. E.ON betreibt rund 4.100 Anlagen, um große Immobilien, Industrieanlagen, öffentliche Einrichtungen oder ganze Stadtteile mit Wärme oder Kälte versorgen. Im Zuge der Dekarbonisierung könnte das Segment ein wichtiger Baustein zur Klimaneutralität sein. Im Geschäftsjahr 2021 konnte der Bereich einen Umsatz von 2,6 Milliarden Euro (+30 Prozent) ausweisen bei einem EBITDA von 480 Millionen Euro.

Non-Core

Zusätzlich existiert mit PreussenElektra ein Non-Core Segment, welches die auslaufenden Kernkraft-Aktivitäten umfasst. Im Geschäftsjahr 2021 existierten noch drei solcher Kernkraftwerke aus den 80er Jahren, deren Ende jedoch spätestens 2022 besiegelt ist. Sie lieferten noch einen Umsatz von 1,63 Milliarden Euro sowie ein bereinigtes EBIT von rund 1,1 Milliarden Euro. Der Anteil am bereinigten EBIT beläuft sich auf über 24 Prozent.

Quelle: E.ON Präsentation der Jahreszahlen 2021

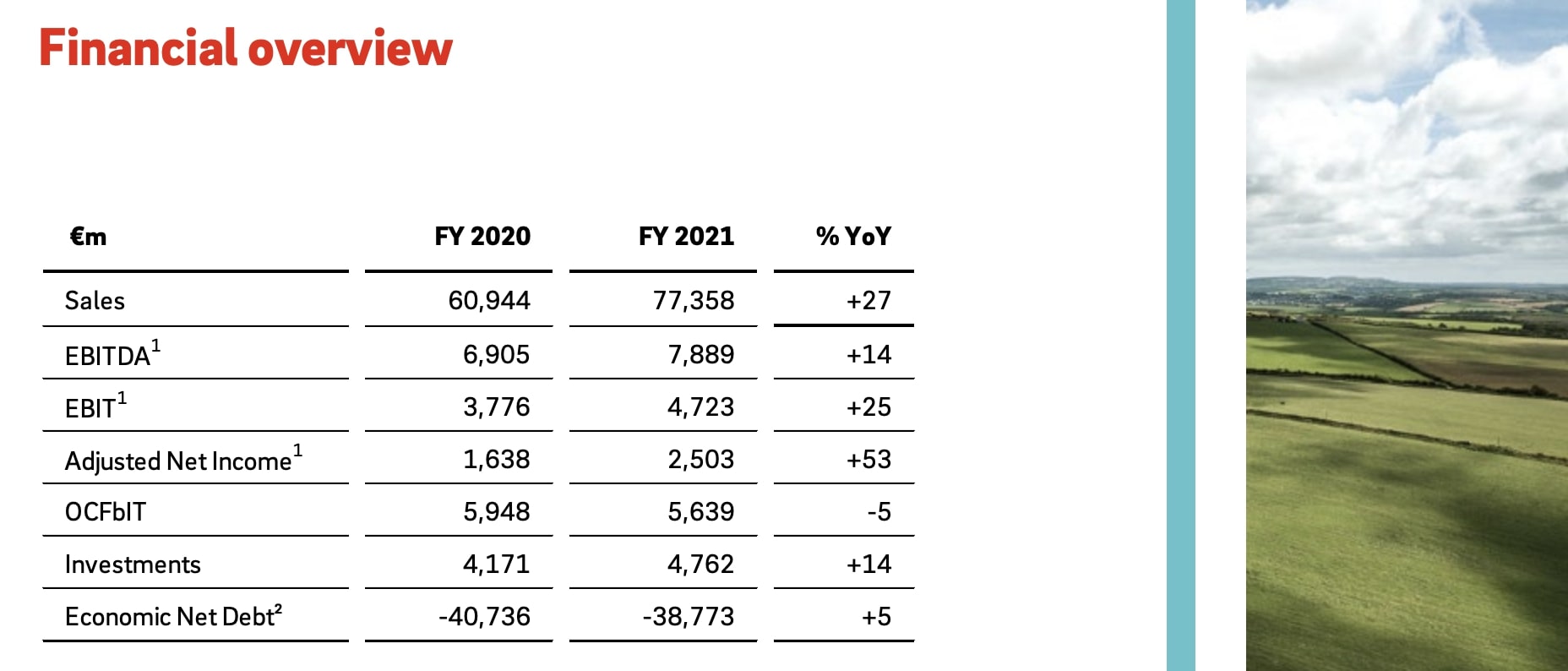

Insgesamt konnte der E.ON Konzern im Geschäftsjahr 2021 einen Umsatz von 77,4 Milliarden Euro ausweisen bei einem bereinigten EBITDA von 7,9 Milliarden Euro. Der jeweilige Zuwachs beläuft sich auf 27 bzw. 14 Prozent. Das bereinigte EBIT erreichte einen Wert von 4,7 Milliarden Euro und erhöhte sich um 25 Prozent.

Besonders stark entwickelte sich das Geschäftsfeld Customer Solutions, welches einen EBIT-Anstieg von fast 450 Millionen Euro ausweisen konnte. Hintergrund waren Restrukturierungsvorteile in Großbritannien sowie Normalisierungen gegenüber dem Vorjahr beim Wetter sowie durch Covid-19.

Positiv entwickelte sich auch das Non-Core Business mit einem EBIT-Anstieg von 731 Millionen Euro. Hier wirkten sich neben verlängerten Produktionsrechten auch höhere Marktpreise und Volumen positiv aus.

E.ON Aktie Quartalszahlen 2022

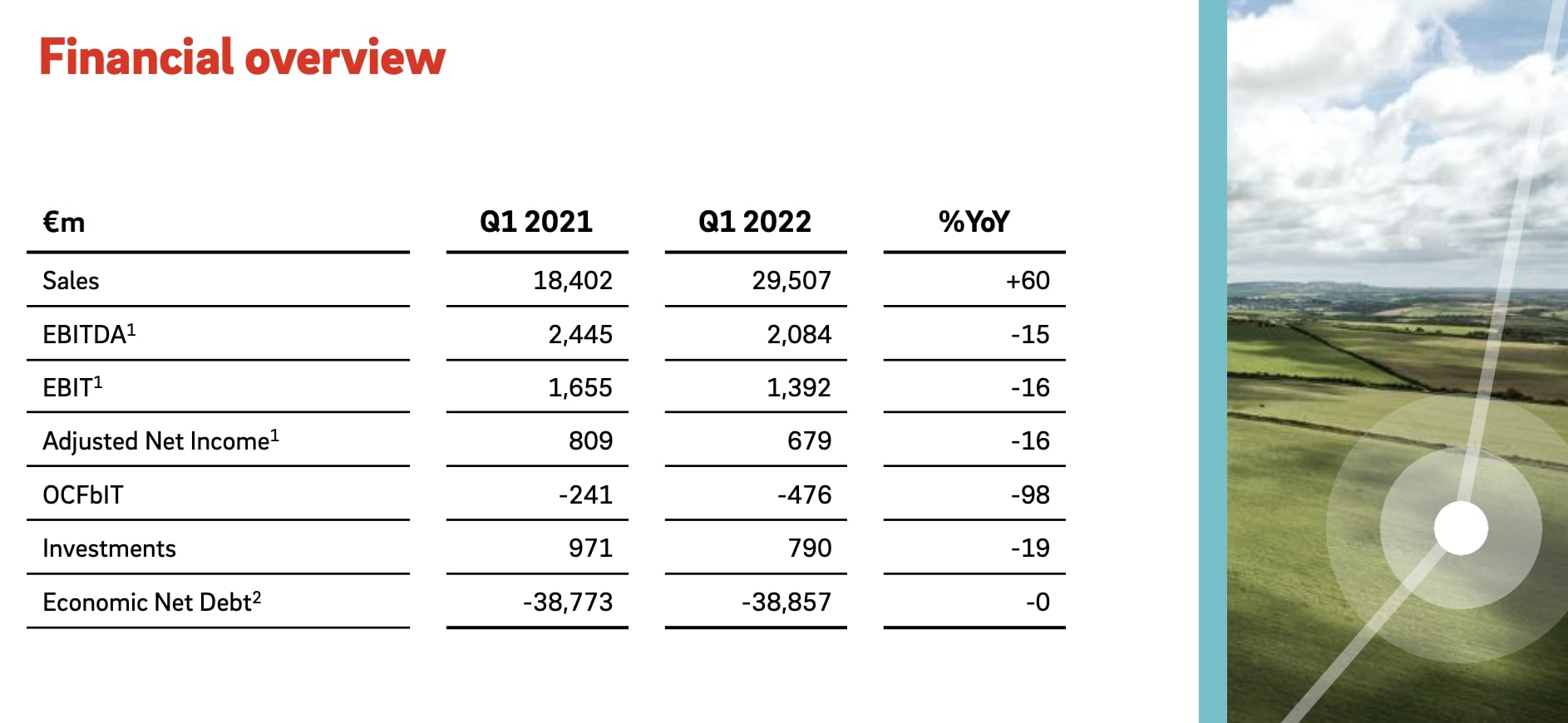

Die letzten Quartalszahlen im März 2022 von E.ON suggerierten ein differenziertes Bild. Einerseits konnte der Umsatz um 60 Prozent auf 29,5 Milliarden Euro gesteigert werden. Andererseits wurde die Ertragslage negativ tangiert. So verringerte sich das bereinigte EBITDA trotz hoher Umsatzsteigerungen um 15 Prozent auf 2,1 Milliarden Euro, das bereinigte EBIT war mit -16 Prozent auf 1,4 Milliarden Euro ebenfalls stark rückläufig.

Quelle: E.ON Präsentation 3m-Zahlen 2022

Das rückläufige Ergebnis ist im Wesentlichen dem Bereich Customer Solutions zuzuschreiben. Rund 330 Millionen Euro niedriger lag das bereinigte EBITDA in dieser Sparte. E.ON leidet derzeit unter den stark gestiegenen Energiebeschaffungspreisen im Energiehandel, die nicht vollständig weitergegeben werden können.

E.ON Aktie Prognose 2022

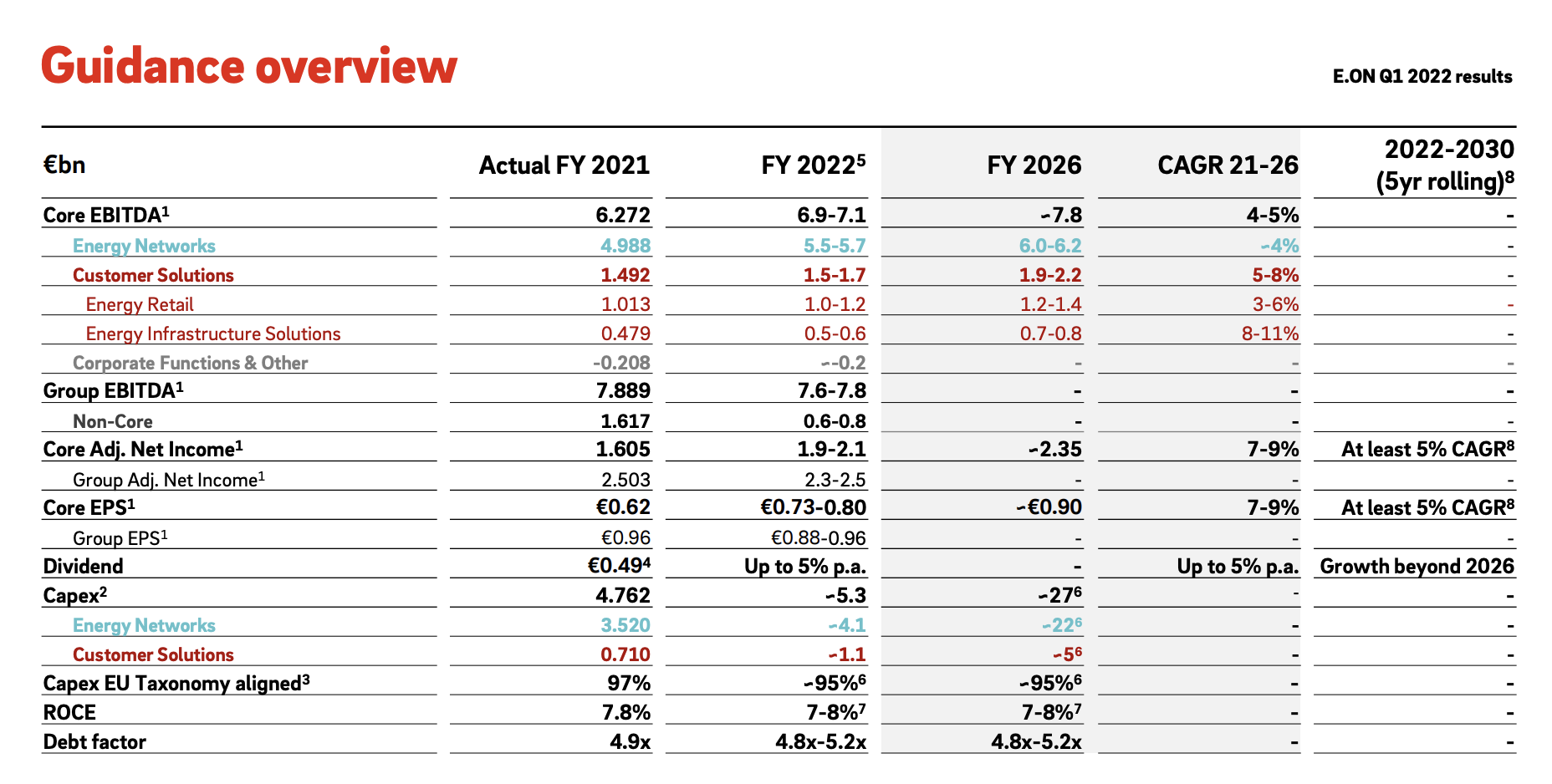

Trotz schwacher Ertragszahlen im ersten Quartal 2022 bleibt das Management für das Gesamtjahr zuversichtlich. Mit der Veröffentlichung der Quartalszahlen wurde die Jahresprognose beim bereinigten EBITDA von 7,6 bis 7,8 Milliarden Euro bestätigt.

Insgesamt könnten nach Ansichten des Managements ein bereinigter Konzernjahresüberschuss von 2,3 bis 2,5 Milliarden und ein bereinigtes Ergebnis je Aktie zwischen 0,88 und 0,96 Euro realistisch sein.

Quelle: E.ON Präsentation Guidance

Auch mittelfristig soll das Kernergebnis zwischen 7 und 9 Prozent zulegen. Bis zum Jahr 2030 soll eine durchschnittliche Wachstumsrate von mindestens zu 5 Prozent realisiert werden.

Wichtige Kennzahlen der E.ON Aktie aus der Dividenden-Analyse

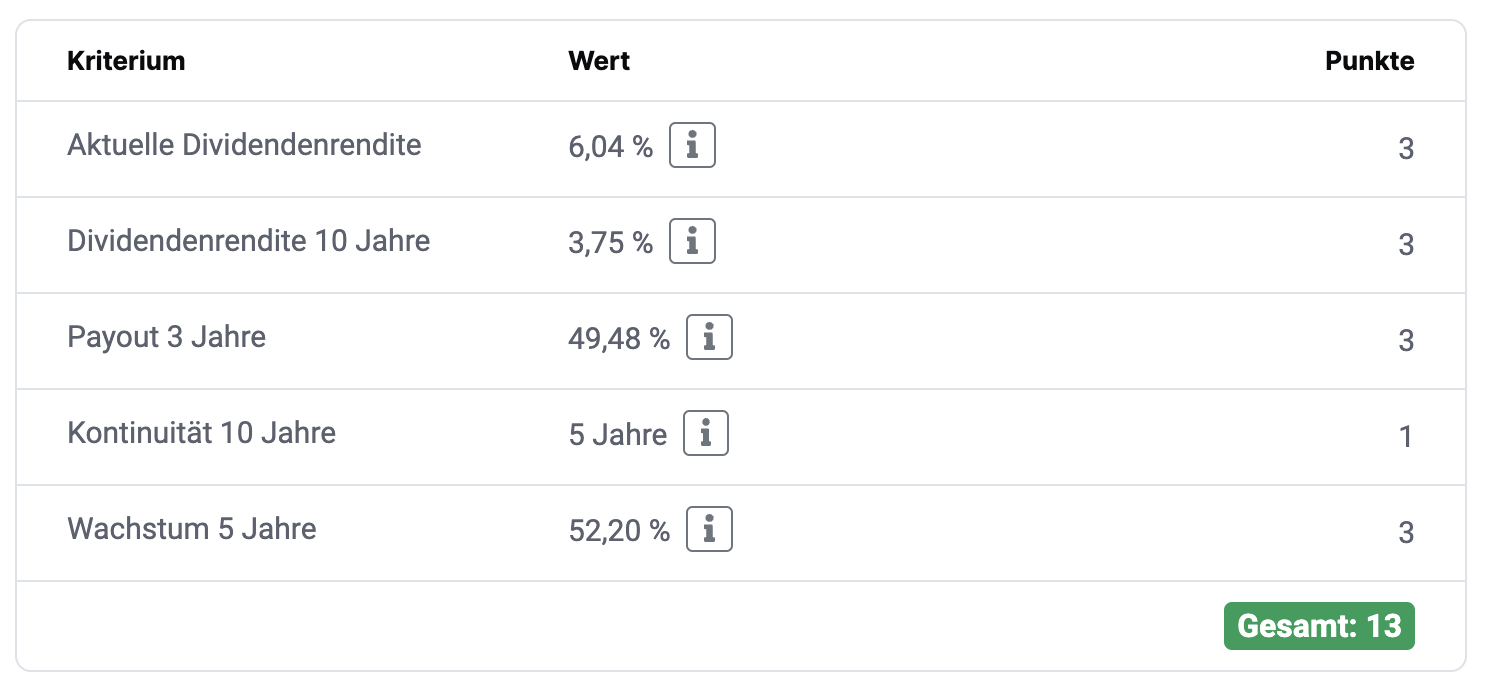

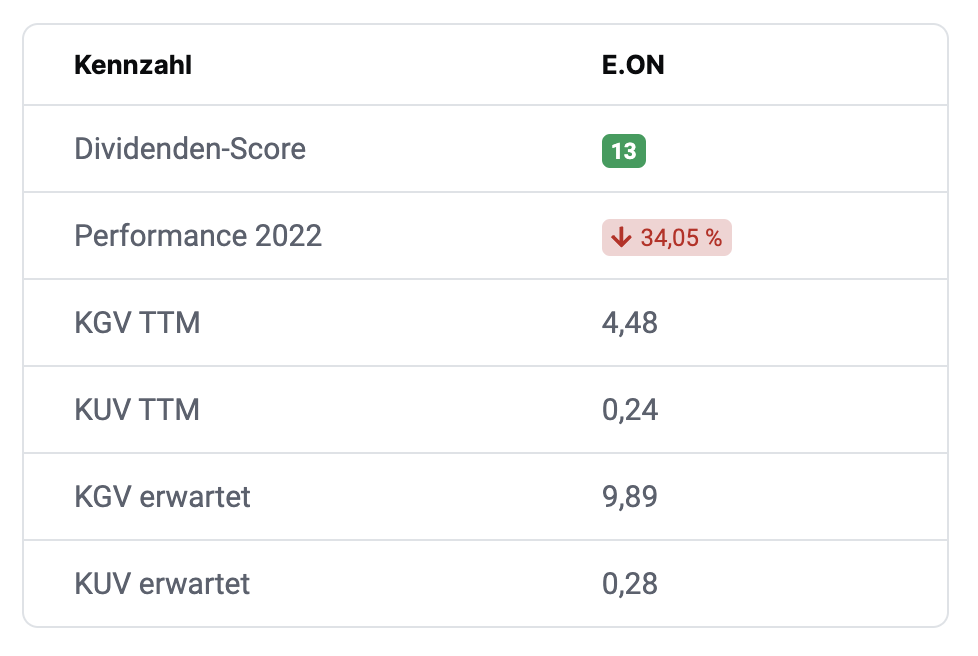

Die E.ON Aktie präsentiert sich als eine renditestarke Value-Aktie mit Dividendensteigerungspotenzial. Auch in der Dividenden-Analyse der E.ON Aktie wird dies deutlich. Die Aktie erreicht einen Gesamtscore von 13 Punkten und ist ein Topscorer der Dividendenstrategie.

Quelle: Dividendenscore der E.ON Aktie auf aktien.guide

In vier von fünf Kategorien erreicht die E.ON Aktie die volle Punktzahl von drei Punkten. Lediglich bei der Dividendenkontinuität der letzten zehn Jahre gab es nur einen Punkt. Der Grund sind Dividendenkürzungen in den Jahren 2013, 2014 und 2016. Hier sorgten auch ein außerordentlicher Abschreibungsbedarf sowie die Neuausrichtung für Schwankungen der Dividendenzahlungen.

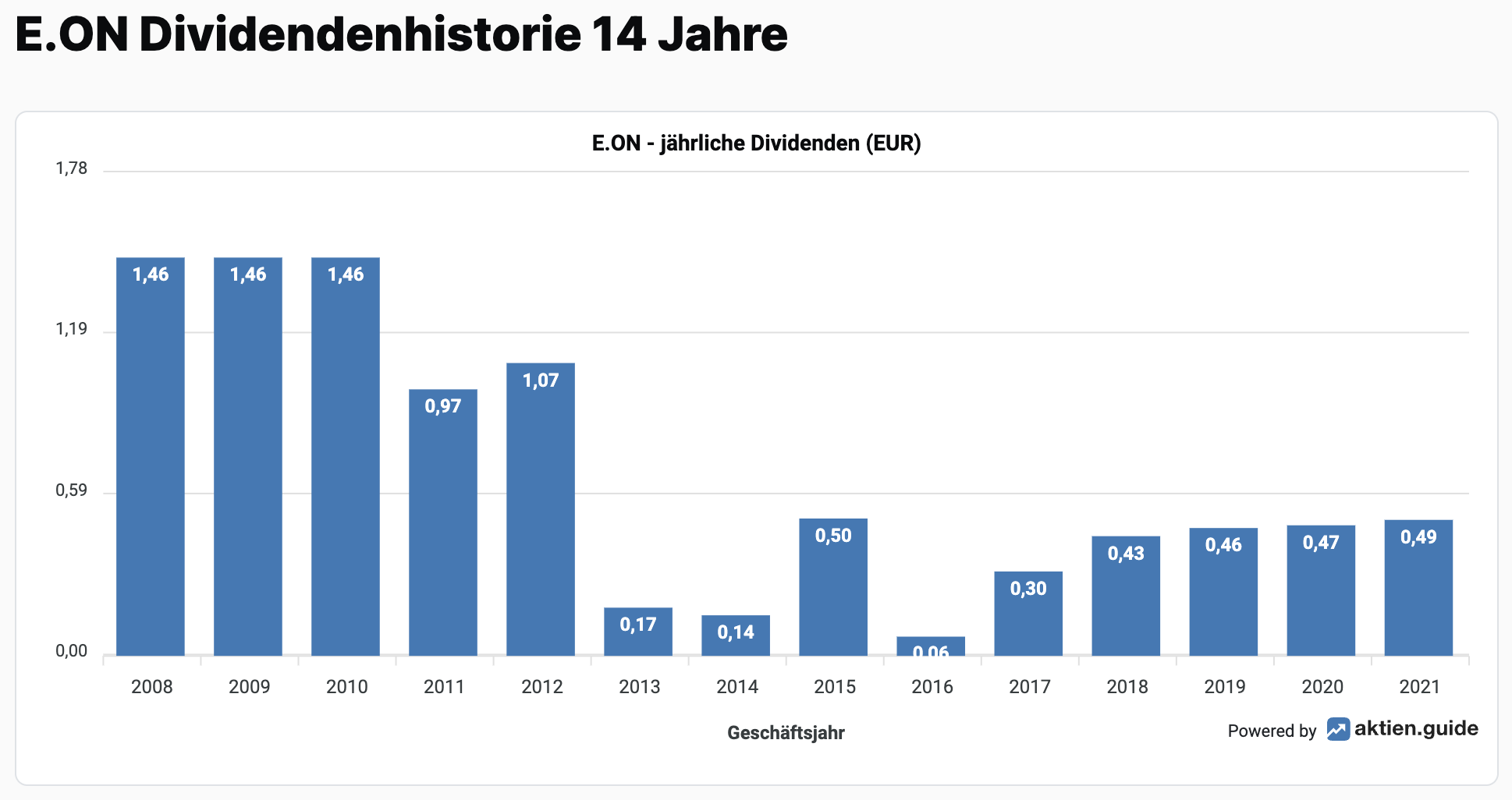

Quelle: Dividendenhistorie der E.ON Aktie auf aktien.guide

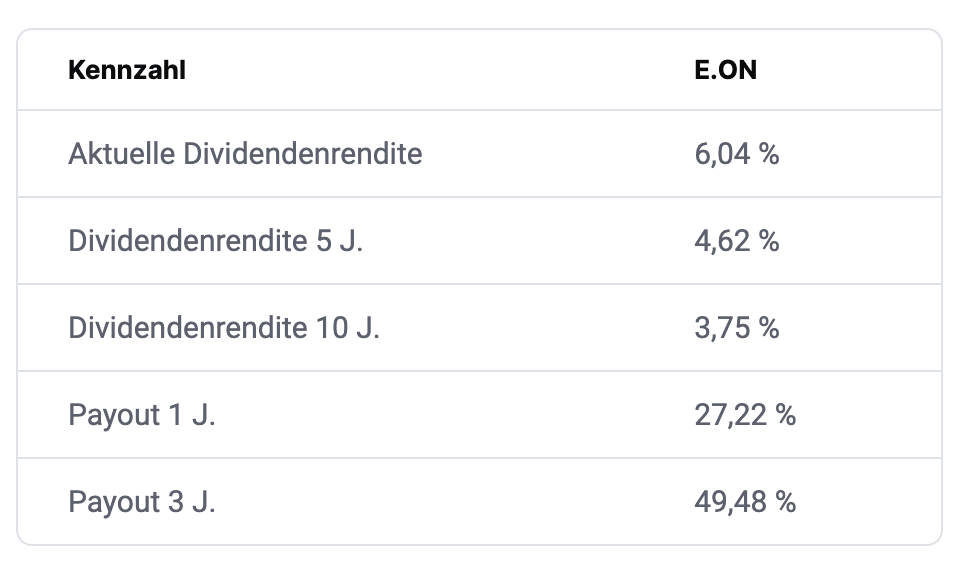

Das Management vertritt aktuell einen anlegerfreundlichen Kurs und kommuniziert im Vorfeld hohe Ausschüttungen für die kommenden Jahre. So soll die Dividende in den Jahren 2021 bis 2026 um durchschnittlich bis zu 5 Prozent jährlich ansteigen. Mit einer aktuellen Dividendenrendite von 6 Prozent würde dies einem attraktiven Gesamtpaket entsprechen.

Wie viel Dividende zahlt die E.ON Aktie?

Für das Geschäftsjahr 2021 wurde eine Jahresdividende von 0,49 Euro ausgeschüttet. Die Ausschüttungsquote, bezogen auf den Gewinn des letzten Geschäftsjahres, beläuft sich auf 27,2 Prozent. Über drei Jahre gesehen beläuft sich die geglättete Ausschüttungsquote auf rund 50 Prozent.

Wie sicher ist die E.ON Dividende?

Gemessen an der soliden Ausschüttungsquote von rund 50 Prozent im Durchschnitt der letzten drei Jahre könnte weiteres Potenzial für Dividendensteigerungen bestehen. Einzig die relativ hohe Verschuldung sowie die aktuell deutlich sinkenden Erträge könnten Druck auf die Ausschüttungen geben. Im Gegenzug präsentieren sich die stabilen Cashflows aus den Energienetzen als ein stabiler Anker für nachhaltig hohe Ausschüttungen.

Bewertung der E.ON Aktie

Die Bewertung der E.ON Aktie ist mit einem erwarteten Kurs-Gewinn-Verhältnis von 9,9 niedrig. Die günstige Bewertung kommt jedoch durch die hohe Verschuldung zustande.

So liegt der Enterprise Value bei 57,5 Milliarden Euro. Gemessen an dem erwarteten Ergebnis von 2,3 bis 2,5 Milliarden Euro erhöht sich der Multiplikatorwert auf 23.

Fazit zur E.ON Aktie

Die E.ON Aktie ist eine Substanz-Aktie mit tiefem Burggraben. Es liegt tendenziell ein stark regulierter und zugleich gesättigter Markt vor, der Markteintritte unattraktiv macht und den Wettbewerb auf Distanz hält.

Die E.ON Aktie bietet eine hohe und zuverlässige Ausschüttung. Die Sicherheit der Dividenden ist aber keineswegs garantiert, denn eine hohe Verschuldung sowie aktuell rückläufige Gewinne könnten Druck auf das Dividendenwachstum ausüben.

Quelle: EON Aktie Bewertung

Mit einem erwarteten Kurs-Gewinn-Verhältnis von weniger als zehn ist die E.ON Aktie objektiv attraktiv. Auch die Dividendenrendite von 6 Prozent überzeugt und könnte Potenzial nach oben bieten.

Quelle: EON Aktie Dividendenrendite

Weniger überzeugend sind die Turbulenzen an den Energiemärkten, die sich aufgrund des russischen Angriffskriegs auftun. Auch wenn E.ON hier deutlich weniger leidet als andere Energieversorger, so mussten die Essener trotzdem ein stark rückläufiges Ergebnis im ersten Quartal 2022 vermelden.

Positiv ist daher zu werten, dass die Prognose beim bereinigten EBITDA sowie auch beim Konzernüberschuss beibehalten wurde. Demnach scheint – trotz der Turbulenzen am Energiemarkt – noch alles nach Plan zu laufen.

Ob dies jedoch auch mittelfristig der Fall sein wird, bleibt abzuwarten. Der Aktienkurs und damit die Zuversicht der Investoren hat zuletzt deutlich eingebüßt. Mittlerweile befindet sich der Aktienkurs der E.ON Aktie wieder auf einem Kursniveau zum Tiefpunkt des Corona-Crashs 2020.

Die Sorge vor einem wirtschaftlichen Abschwung sowie von einer nachhaltig hohen Inflation, die auch das Bewertungsniveau von Aktien drückt, ist groß. Langfristige Anleger, die von der E.ON-Strategie überzeugt sind, sollten sich jedoch weniger Gedanken machen.

Die Cashflows aus den Energienetzen sollten robust sein. Einzig der Energiehandel weist größere Schwankungen auf. Dennoch sollten langfristig auch hier Steigerungen zu erwarten sein. Das größte Potenzial könnte jedoch im Bereich Energy Infrastructure Solutions liegen. Der Bereich bietet wichtige Bausteine, um die Dekarbonisierung voranzutreiben.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von E.ON besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.