Informa: Wie dieser britische Wissenschaftsverlag vom digitalen Zeitalter der Informationsökonomie profitieren möchte

Das Gold einer digitalen Wirtschaft sind Daten. Unternehmen wie Facebook oder Alphabet haben bereits gezeigt, welche Macht man mit der Sammlung und Auswertung von Daten erreichen und ausüben kann.

Ein Unternehmen, das mit wissenschaftlicher Fachliteratur, Datenbanken, Konferenzen und Fachausstellungen von einer digitalisierten Wirtschaft profitieren könnte, wollen wir heute mit Informa (ISIN: GB00BMJ6DW54) vorstellen.

Das britische Unternehmen verzeichnet – insbesondere durch seine letzte Übernahme – ein starkes Wachstum, wodurch die Aktie mit einem hohen Score weit vorne auf der Topscorer Liste der High-Growth-Investing Strategie zu finden ist.

Ob das Unternehmen aber wirklich ein High-Growth Investment ist und ob die Informa Aktie ein potenzielles Investment sein könnte, das werden wir mit dieser Analyse überprüfen.

Wer ist Informa?

Bei der im FTSE 100 Index, dem Index der 100 größten britischen börsennotierten Unternehmen, zugehörigen Informa handelt es sich um einen weltweit aktiven Wissenschaftsverlag und Konferenzorganisator. Informa vertreibt in 43 Staaten wissenschaftliche Studien und Fachliteratur für Experten und bietet Zugänge zu wissenschaftlichen Datenbanken, die Hochqualifizierten die Arbeit erleichtert. Das Hauptgeschäft ist aber mittlerweile in der Organisation von Konferenzveranstaltungen zu sehen.

Als Wettbewerber von Informa könnten Unternehmen wie Axel Springer, die norwegische Schibsted oder die britische RELX (vormals Reed Elsevier) gesehen werden.

Im Geschäftsjahr 2018 übernahm Informa für vier Milliarden britische Pfund den Geschäftsbereich UBM von der britischen Boulevardzeitung Daily Express. Hierdurch kam es im Geschäftsjahr 2018 zu einem Umsatzsprung von 35 % auf 2,4 Milliarden Britische Pfund. Ohne diese Übernahme wäre der Umsatz organisch nur um 3,7 % gestiegen. Auch wurden die Geschäftsbereiche von Informa neu organisiert. Die neue Struktur gruppiert sich fortan in die fünf Segmente: informa markets, informa connect, informa tech, informa intelligence und Taylor & Francis Group.

Das Segment informa markets ist mit einem erwarteten organischen Wachstum von bescheidenen 4,5 % das wachstumsstärkste Segment im Konzern. Gleichzeitig ist es auch das umsatzstärkste Segment, denn gut die Hälfte der Konzernerlöse werden hier erwirtschaftet.

Mit diesem Segment ist Informa auch Weltmarktführer bei der Organisation von Fachausstellungen. Diese werden jährlich von mehr als 5,5 Millionen Menschen besucht. Haupteinnahmen sind die Ausstellereinnahmen. Auf Konzernebene stellen sie zusammen mit den Subskriptionen aus den Datenbanken und Wissenschaftspublikationen die dominierenden Einnahmequellen (64 % der Umsätze im Jahr 2018).

Equity Story von Informa – ein profitables Geschäftsmodell mit hohen Cashflows

Informa selbst klassifiziert das Investmentprofil seiner Aktie als eine Kombination aus Wachstum und Rendite.

Mit seinem robusten Geschäftsmodell – das planbare und wiederkehrende Umsatzströme generiert sowie geringe Kapitalinvestitionen erfordert – ist es möglich, hohe Free Cashflows zu generieren. Diese können zur Umsetzung von organischen und insbesondere anorganischen Wachstumsplänen sowie für Kapitalausschüttungen herangezogen werden. Im Geschäftsjahr 2018 belief sich der Pro-forma Free Cashflow auf über 600 Millionen Britische Pfund.

Halbjahreszahlen 2019 von Informa

An den Halbjahreszahlen 2019 erkennt man ganz deutlich die einmaligen Effekte der UBM-Übernahme. Der Umsatz konnte unter ganzjähriger Einbeziehung der UBM um 7,7 % auf 1,4 Milliarden Britische Pfund zulegen. Organisch lag der Zuwachs hier bei 3,4 %. Das operative Ergebnis erhöhte sich um 17,2 % auf 436 Millionen Britische Pfund, organisch betrug der Zuwachs allerdings nur noch 8,2 %.

Die Verschuldung, gemessen am Net Debt / EBITDA-Verhältnis von 2,7, blieb auf dem Niveau des Vorjahres. Die Dividende wurde um 7,1 % angehoben.

Der Ausblick auf 2019 – eine nachlassende Wachstumsdynamik

Im letzten Ten-Month Trading Update vom 11. November 2019 wurde der Ausblick nochmals bestätigt, auch wenn die Umsatzdynamik hier schon gegenüber den Halbjahreszahlen mit einem organischen Umsatzzuwachs von 2,8 % etwas nachgelassen hat.

Trotz der wirtschaftlichen und geopolitischen Unsicherheiten der Weltwirtschaft bleibt das Management seiner ursprünglichen Wachstumsprognose des Umsatzes von 3,5 % für das Gesamtjahr 2019 treu.

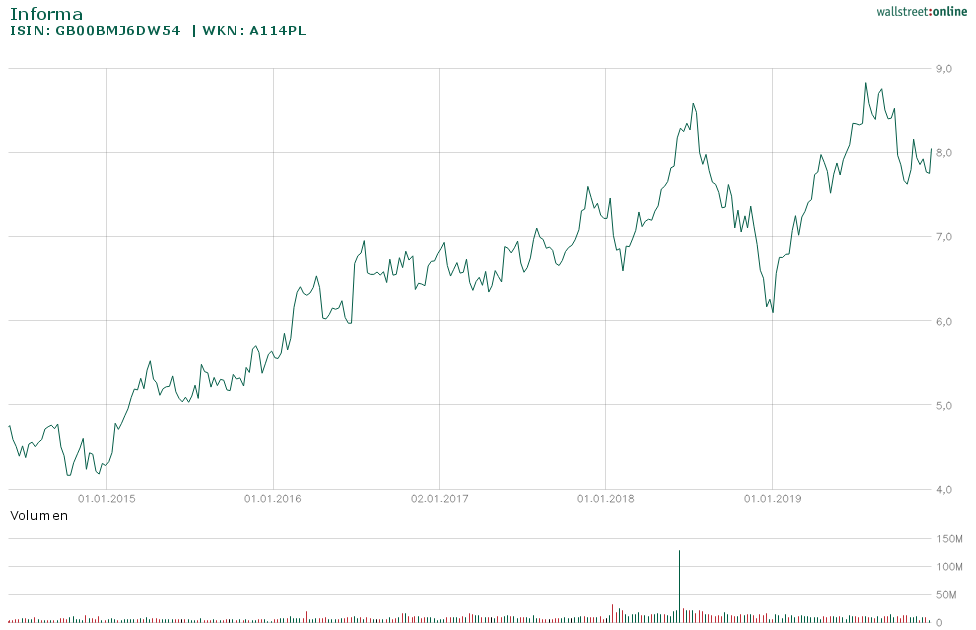

Quelle: Wallstreet-Online.de; Aktienkursentwicklung an der Londoner Börse in GBP (Stand: 15.12.19)

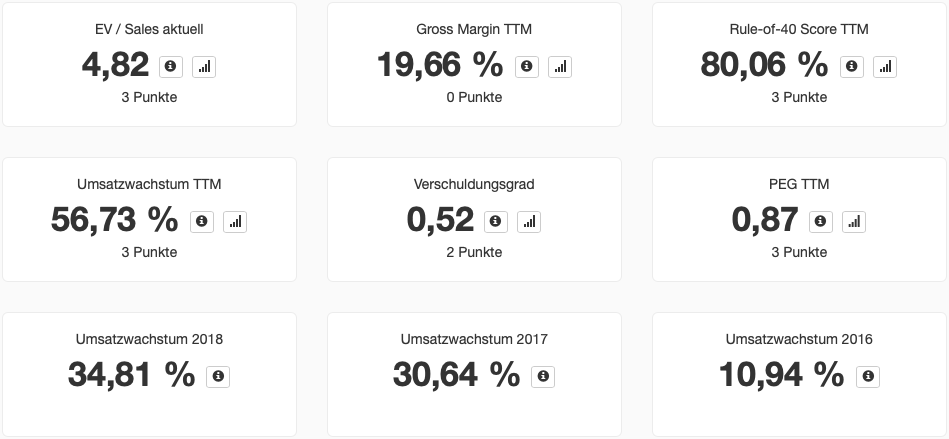

In der High-Growth-Investing Analyse erreichte die Aktie der Informa mit 14 Punkten einen hohen Wert und erscheint damit in der automatisiert generierten Liste der Topscorer gemäß der High-Growth-Investing-Strategie (HGI) von Stefan Waldhauser.

Die höchste Punktzahl wurde bei der Rule-of-40, den Bewertungskennzahlen EV/Sales und PEG-Ratio sowie dem Umsatzwachstum von über 50 % erreicht.

Für den geringen Wert der Gross Margin von rund 20 % gab es keinen Punkt. Aktien mit einer hohen Gross Margin der HGI-Strategie können hier gefunden werden: Aktien mit hoher Gross Margin.

Man muss allerdings bemerken, dass durch die UBM-Übernahme die HGI-Kennzahlen deutlich verzerrt sind. Informa erscheint daher durch seinen kurzfristig hohen HGI-Score als ein potenzielles High-Growth-Investment, obwohl es organisch nur im niedrigen einstelligen Bereich wächst.

Analyse der Informa Aktie - Fazit

Ob mit einer langfristigen Akquisitionsstrategie das Wachstum hoch gehalten werden kann, bleibt ein Risiko. Eine solche Strategie ist jedoch erforderlich, um am Transformationsprozess der Medienverlage hin zu Digital-Verlagen aktiv teilzunehmen.

Durch seine letzte Akquisition entwickelt sich Informa mehr zu einem Konferenzveranstalter als zu einem digitalen Medienhaus.

Diese Entwicklung könnte Informa in Zukunft zyklischer machen, da die Konzernumsätze viel stärker von Ausstellern und nicht mehr von den stabilen Abo-Einnahmen abhängig sind. Gerade die Konferenzen und internationalen Ausstellungen sind aus unserer Sicht deutlich konjunktursensibler als das Geschäft mit wissenschaftlicher Literatur und Datenbanken. Auch die langfristigen Wachstumsperspektiven des Konferenzgeschäftes erscheinen uns im Zeitalter der Digitalisierung und dem Trend zu weniger Geschäftsreisen fragwürdig.

Mit Sicherheit bietet das Geschäftsmodell von Informa einige spannende Perspektiven, jedoch ist das Investmentprofil vom Grundsatz her nicht passend für die HGI-Strategie, die sich auf organisch stark wachsende Unternehmen konzentriert. Die Aktie der Informa kommt daher nicht für ein Investment gemäß der HGI-Strategie in Betracht.

Interessantere Aktien der High-Growth-Investment-Strategie kannst du auf der aktuellen High-Growth-Investing Watchlist einsehen.