Delivery Hero Aktienanalyse: Held der Wachstumsstrategie?

In den vergangenen Jahren gab es wenige Unternehmen, die so stark polarisierten wie die Plattform-Betreiber – zum Beispiel Delivery Hero. Schließlich kann es aufgrund der hohen Skalierbarkeit sowie der Aussicht auf eine monopolartige Stellung schnell möglich sein, Milliardenumsätze zu erreichen.

Zu einem Plattform-Unternehmen aus dem Bereich der Online-Lieferdienste gehört das deutsche Unternehmen Delivery Hero (ISIN: DE000A2E4K43). Das Unternehmen ist aktuell in 74 Märkten tätig und besitzt in 54 von ihnen eine führende Position. Gleichzeitig wird das eigene Ökosystem um eine Werbeplattform und Abo-Modelle erweitert. Spannend entwickelt sich auch der Bereich Quick-Commerce, in dem Waren innerhalb kürzester Zeit zum Kunden gebracht werden – eine Kampfansage an Amazon.

Quelle: aktien.guide

Nach einem heftigen Kurssturz von über 50 Prozent im laufenden Jahr scheint die Aktie derzeit ihren Boden gefunden zu haben. Sie ist mittlerweile so günstig wie vor der Corona-Pandemie, von der Delivery Hero stark profitierte. Aber auch ohne Sonderkonjunktur wächst das Unternehmen enorm. Die Wachstumsaktie, die in der High-Growth-Investing-Strategie als ein Topscorer geführt wird, besitzt jedoch Risiken. Welche das sind und ob sie trotzdem ein Kauf sein könnte, das soll die nachfolgende Delivery Hero Aktienanalyse genauer behandeln.

- Delivery Hero ist ein stark wachsendes Unternehmen im Zukunftsmarkt Online-Lieferservice

- Das Unternehmen besitzt führende Marktpositionen weltweit und ist ein aktiver Konsolidierer

- Die Markteroberung kostet Geld was die Profitabilität belastet und das Risikoprofil erhöht

- Gewinnt Delivery Hero den Kampf um die weltweite Marktführerschaft, könnten aussichtsreiche Gewinne winken

Unternehmensprofil – Plattform-Lieferdienst für Essen und Waren mit Weltmarktanspruch

Delivery Hero ist ein deutsches Technologieunternehmen, welches sich auf die Entwicklung und den Betrieb einer Online-Bestell- und -Lieferplattform fokussiert. Die Plattform führt dabei Kunden durch die Menüs von Restaurants und lässt die fertigen Gerichte per Kuriere schnellstmöglich nach Hause liefern.

Aus dem ursprünglichen Geschäft der Essenslieferung hat sich mittlerweile ein größeres Ökosystem entwickelt, mit dem auch Einzelhändler ihre Ware an die Kunden nach Hause liefern lassen können. Der Vorteil: Aufgrund des meist engen regionalen Netzwerks können extrem kurze Lieferzeiten von teilweise weniger als 15 Minuten gewährleistet werden.

Gestartet wurde der Online-Lieferservice von Niklas Östberg im Jahr 2008 in Schweden. Im Jahr 2011 folgte die eigentliche Gründung der Delivery Hero Group mit weiteren Gründern. Der Sitz des Unternehmens ist in Berlin.

Die Mission: ein großes Online-Netzwerk für die Essensbestellung zu schaffen. Hierzu bündelte man verschiedene Lieferdienste aus ganz Europa (OnlinePizza, hungryhouse, Lieferheld) unter einem Dach.

Zahlreiche Übernahmen durch Delivery Hero

Weitere Übernahmen fachten das Wachstum an. So wurde im Jahr 2014 der Marktführer in Deutschland mit Pizza.de übernommen. Der schnelle Aufstieg des Unternehmens weckte bei dem Start-up Inkubator Rocket Internet Interesse, der zugleich über eine halbe Milliarde Euro gegen einen 38,5 prozentigen Anteil investierte.

Das Geld nutzten die Berliner für weitere Übernahmen und eine weltweite Expansion. Mit der sich gerade erst ausbreitenden Technologie gelang schnell die Marktführerschaft im Nahen Osten und anderen Ländern der Welt. Im Jahr 2016 kaufte man den Mitbewerber Foodpanda vom Kapitalgeber Rocket Internet und stieg damit im asiatischen Bereich zu einer dominierenden Größe auf.

Delivery Hero selbst stieg durch sein rasantes Wachstum zu einem Einhorn mit einer Milliardenbewertung auf. Das Wachstum erforderte jedoch immer mehr Kapital, weshalb im Jahr 2017 der Börsengang vollzogen wurde. Die Stimmung für wachstumsstarke Technologieunternehmen war gut und Investoren suchten nach Möglichkeiten, um am boomenden Plattform-Markt zu partizipieren.

Zu einer Bewertung von 4,4 Milliarden gelang schließlich der Börsengang in Deutschland. Danach ging es jedoch erst richtig los, denn der Hype um wachstumsstarke Plattform-Aktien begann an Fahrt zu gewinnen. Innerhalb kürzester Zeit stieg die Marktkapitalisierung von Delivery Hero auf eine unglaubliche Summe von über 30 Milliarden Euro – auch dank der Sonderkonjunktur durch die Corona-Pandemie.

Quelle: aktien.guide Fundamental Charts

Bei der Expansion des Unternehmens lief nicht alles rund. Vor allem die geringen Eintrittsbarrieren sorgten für einen starken Wettbewerb, der teilweise in einem kapitalintensiven Abnutzungskampf mündete. Delivery Hero musste sich folglich auf die profitablen und aussichtsreichen Länder fokussieren.

Quelle: Lieferplattformen Vergleich Marktkapitalisierung

Im Jahr 2018 trennte man sich beispielsweise von dem Deutschlandgeschäft, welches für einen Betrag von fast einer Milliarde Euro an den niederländischen Wettbewerber takeaway.com (Just Eat Takeaway.com Aktie) ging. Den englischen Markt musste man bereits ein paar Jahre zuvor mit dem Verkauf von hungryhouse an den Wettbewerber Just Eat verlassen. Letzter fusionierte mit takeaway.com im Jahr 2020 zu Just Eat Takeaway.com. Diese übernahmen ein Jahr später den amerikanischen Marktführer Grubhub.

Das Übernahme-Karussell im Markt für die Online-Essenlieferung drehte sich in den letzten Jahren schnell und Delivery Hero war ein aktiver Konsolidierer. Gleichzeitig wurden Anteile an Konkurrenten erworben, um potenzielle Kooperationen oder Investmentchancen auszuloten. Es besteht aus Beteiligungen an Wettbewerbern wie Deliveroo, Rappi, Glovo, Zomato, Jet oder Gorillas und hatte zuletzt einen Marktwert von rund zwei Milliarden Euro.

Quelle: Delivery Hero Präsentation Q1 2022 Trading Update

Stand heute besitzt das Unternehmen eine führende Marktposition in Asien (ohne China), dem Nahen Osten und Nordafrika. Darüber hinaus ist Delivery Hero Marktführer in Nord-, Ost- und Südeuropa sowie in Südamerika ohne Brasilien. Gleichzeitig ist das Unternehmen weltweiter Marktführer im vielversprechenden Bereich des Quick-Commerce.

Hierbei handelt es sich um eine Form des E-Commerce, bei der online bestellte Lebensmittel oder kritische Waren – wie zum Beispiel Medikamente – innerhalb kürzester Zeit an Kunden ausgeliefert werden.

Quelle: Delivery Hero Präsentation Q1 2022 Trading Update

Im Geschäftsjahr 2021 konnte Delivery Hero mehr als überzeugen. Der Umsatz wurde um 137 Prozent auf 5,9 Milliarden Euro gesteigert. Gleichzeitig erhöhte sich der Verlust des Unternehmens – gemessen an dem EBITDA – auf 1,3 Milliarden Euro.

Quelle: aktien.guide Delivery hero Finanzdaten

Der Blick in die Bilanz verrät mögliche Risiken der Aktie. So hat sich durch die vielen Übernahmen ein hoher Goodwill in der Bilanz aufgetürmt. Zusammen mit den Immateriellen Vermögenswerten wie Softwareprodukten, Handelsrechten oder Lizenzen stellten sie mit fast sieben Milliarden Euro den größten Aktivposten in der Bilanz. Allein auf den Goodwill entfielen 5,9 Milliarden Euro.

Quelle: aktien.guide Bilanzdaten von Delivery Hero

Delivery Hero Aktie Quartalszahlen 2022

Fulminant verlief auch das erste Quartal 2022, denn hier konnten die Segmentumsatzerlöse – ohne den neu erworbenen Quick-Commerce Lieferdienst Glovo – im Vergleich zum Vorjahr um 38 Prozent auf 2,1 Milliarden Euro gesteigert werden. Der Gross Merchandise Value (GMV: Bruttowarenwert der auf der Plattform verkauften Waren) erhöhte sich um 18 Prozent auf 9,9 Milliarden Euro. Dabei wurde noch ein Verlust auf Basis des EBITDA produziert.

Delivery Hero Aktie Prognose 2022

Mit der Veröffentlichung der vorläufigen Zahlen für das zweite Quartal am 22. Juli 2022 wurde die bestehende Prognose für das Gesamtjahr 2022 erhöht. Demnach rechnet Delivery Hero inklusive Glovo mit einem GMV zwischen 44,7 und 46,9 Milliarden Euro sowie mit Segmentumsätzen in einer Spanne zwischen 9,8 und 10,4 Milliarden Euro. Gemessen an den Werten des Jahres 2021 mit einem GMV von 35,4 Milliarden Euro und Segmentumsätzen von 6,6 Milliarden Euro sollte das im günstigsten Fall einem Wachstum von 32,5 Prozent bzw. 58 Prozent entsprechen.

Die bereinigte EBITDA-Marge soll dabei gemessen an dem GMV-Wert einen Wert zwischen -1,5 und -1,6 Prozent erreichen. Für das Plattformgeschäft wird bereits für das dritte Quartal 2022 das Überschreiten der Gewinnschwelle beim bereinigtes EBITDA prognostiziert. Der Break-Even für die gesamte Gruppe ist für das Jahr 2023 geplant. Bereits im vierten Quartal 2022 könnte ein bereinigtes EBITDA zwischen 40 und 120 Millionen Euro (inklusive Glovo) erreicht werden.

Die Vision von Delivery Hero

Langfristig setzt Delivery Hero die Prioritäten auf Wachstum und nicht auf Profitabilität. Wachstum ist besonders wichtig, denn in einem stark kompetitiven Markt ist die Marktführerschaft entscheidend für den zukünftigen Erfolg der Plattform-Ökonomie.

Quelle: Delivery Hero Präsentation Q4 und FY 2021

Delivery Hero selbst rechnet bis zum Jahr 2030 damit, einen GMV zwischen 200 und 350 Milliarden Euro zu realisieren. Dabei soll dann eine positive bereinigte EBITDA-Marge zwischen 5 und 8 Prozent realistisch sein. Das würde im günstigsten Fall einem bereinigten EBITDA von 28 Milliarden Euro entsprechen.

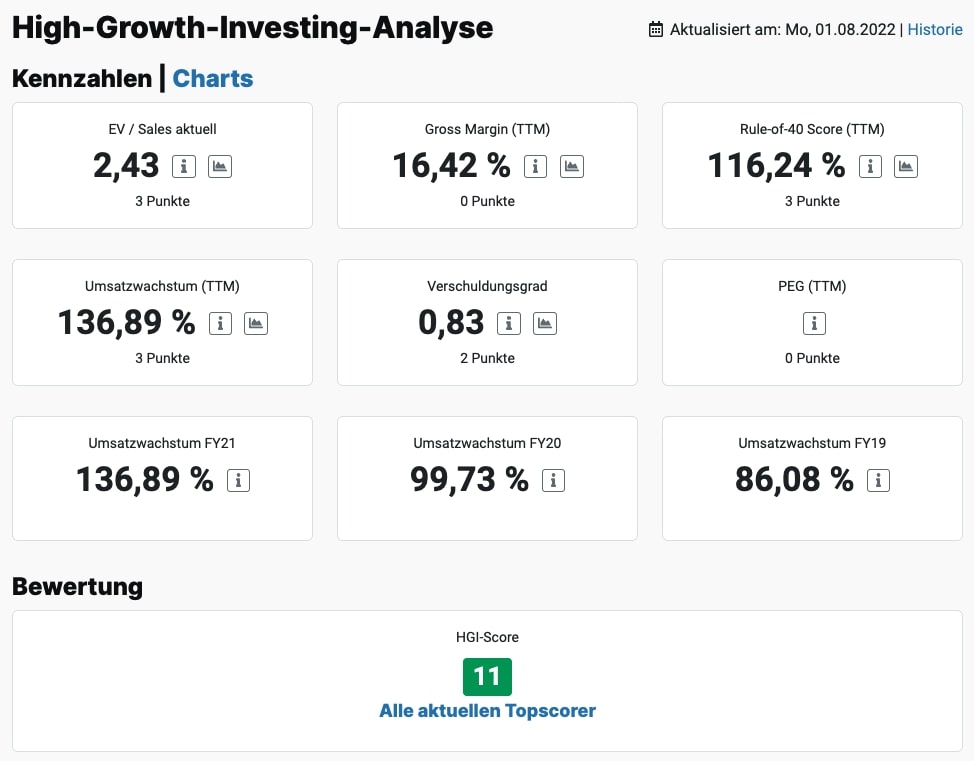

Wichtige Kennzahlen der Delivery Hero Aktie aus der HGI-Analyse

In der High-Growth-Investing Analyse überzeugt die Delivery Hero Aktie mit einem Gesamtscore von 11 Punkten. Sie ist damit ein Topscorer der Wachstumsstrategie.

Besonders überzeugt Delivery Hero mit einem Umsatzwachstum von 137 Prozent über die letzten zwölf Monate. Das hohe Wachstum sorgte trotz negativer Rentabilität für einen außergewöhnlich hohen Score bei der Rule-of-40. Ebenfalls die volle Punktzahl gab es für die niedrige Bewertung gemessen an dem EV/Sales-Ratio von 2,3.

Gut präsentiert sich auch die Verschuldung des Unternehmens, für die es weitere zwei Punkte gab. In der Bilanz erhöhte sich zuletzt aufgrund der Aufnahme von Fremdkapital die Cash-Position auf einen Wert von 3,5 Milliarden Euro. Damit ist das Unternehmen für die weitere Konsolidierung vorerst gut gerüstet.

Weniger überzeugen kann die Delivery Hero Aktie mit einer schwachen Profitabilität. Für den niedrigen Wert der Gross Margin von 16,4 Prozent gab es keinen Punkt

Quelle: HGI-Score der Delivery Hero Aktie

Mit Blick auf das derzeit starke Wachstum des Unternehmens sowie die gut gefüllte Kriegskasse könnte das Wachstum auch in den kommenden Quartalen hoch ausfallen. Ein Risiko der Aktie bleibt der hohe Goodwill in der Bilanz. Er ist stieg zuletzt durch die Woowa-Übernahme erheblich. Zum Geschäftsjahresende belief sich der Goodwill-Posten auf 5,9 Milliarden Euro – 46 Prozent der Bilanzsumme. Sollten sich die Beteiligungen nicht so entwickeln wie geplant, so könnten Abschreibungen drohen, die die Bilanz schwächen.

Bewertung der Delivery Hero Aktie

Die Bewertung der Delivery Hero Aktie könnte für ein verlustreiches Unternehmen mit einem Enterprise Value von 14 Milliarden Euro ambitioniert sein. Im Verhältnis zu den über 30 Milliarden Euro, die noch vor einem Jahr gezahlt wurden, hat sich die Bewertung jedoch schon deutlich verbilligt.

Gemessen an den hohen Umsätzen sowie dem starken Wachstum könnte die Delivery Hero Aktie für ein Wachstumsunternehmen wiederum günstig sein. Voraussetzung ist natürlich, dass das prognostizierte Wachstum bis zum Jahr 2030 eintritt und auch eine nachhaltige Profitabilität erreicht wird.

Quelle: Kennzahlen zur Bewertung der Delivery Hero Aktie auf aktien.guide

Nur zum Vergleich: Sollte tatsächlich im Jahr 2030 ein bereinigtes EBITDA von 28 Milliarden Euro erreicht werden, dann ist ein heutiger Betrag von 14 Milliarden für das ganze Unternehmen ein lächerliches Preisschild. Das größte Problem könnte jedoch in der unsicheren Zukunft liegen, denn es handelt sich um einen sehr wettbewerbsintensiven Markt, deren Eroberung viel Geld kostet. Am Ende dürfte es nur einen Gewinner geben.

Fazit zur Delivery Hero Aktie

Das Fazit zu Delivery Hero Aktie bleibt durchwachsen. Auf der einen Seite überzeugt das Unternehmen durch seine starke Wettbewerbsposition in einer Vielzahl von Märkten. Es ist somit ein Global-Player mit Anspruch auf die absolute Marktführerschaft in der Zukunft.

Das Unternehmen befindet sich jedoch auf Augenhöhe mit Konkurrenten wie Just Eat Takeaway.com oder Doordash. Nicht zu unterschätzen bleiben groß kapitalisierte Rivalen wie Uber. Sie sorgen dafür, dass niemand wirklich Geld verdient. Ohnehin ist es für alle Anbieter derzeit das oberste Ziel, so schnell wie möglich eine kritische Marktdurchdringung zu erreichen und die Konkurrenz auf Abstand zu halten.

Quelle: aktien.guide Delivery Hero Marktkapitalisierung im Vergleich

Im Plattformgeschäft wird nur derjenige das große Geschäft machen, der auf seiner Plattform das größte Angebot und zugleich die höchste Nutzerbasis besitzt – ähnlich wie bei Booking.com, Meta Platforms oder Alphabet.

Die hohen Wachstumsraten verdeutlichen, dass die Schlacht um die Marktführerschaft noch lange nicht entschieden ist. Delivery Hero hat hierbei gute Chancen, als Gewinner aus der Schlacht zu gehen. Bereits heute besitzt das Unternehmen nach der Glovo-Übernahme in 54 von 74 Märkten eine führende Position.

Zusätzliche Fantasie bringt die Erweiterung des eigenen Ökosystems. Mit ihr könnten die Umsätze pro Nutzer weiter gesteigert werden, was für die Profitabilität von entscheidender Bedeutung ist. Vielversprechend entwickeln sich hier beispielsweise das eigene Abo-Modell sowie die Werbemöglichkeiten auf der Plattform. Ebenfalls spannend sind die Entwicklungen im Bereich des Quick-Commerce.

Aus Sicht der High-Growth-Investing-Strategie handelt es sich somit um eine spannende Aktie mit Zukunftspotenzial. Aufgrund des hohen Kapitalerfordernisses sowie der schwachen Profitabilität dürfte es sich zugleich um ein sehr riskantes Investment handeln.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Delivery Hero besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.