Qudian: Ein extrem günstig bewertetes chinesisches Fintech mit einem KGV von 4 und über 50 % erwarteten Ergebniswachstum!

Fintechs – also Unternehmen, die mit dem Einsatz modernster Technologie etablierten Finanzinstitutionen das Kerngeschäft streitig machen – schießen wie Pilze aus dem Boden. Das Wachstum ist hoch, die Verluste allerdings meist auch.

Ein Fintech aus dem chinesischen Raum zeigt allerdings, wie es anders gehen kann. Hierbei handelt es sich um den Betreiber von Mikro-Kreditplattformen in China, Qudian (ISIN: US7477981069). Die Qudian Aktie erscheint mit einem hohen Score auf der Topscorer Liste der High-Growth-Investing-Strategie von Stefan Waldhauser.

Qudian ist oberflächlich betrachtet eine perfekte Aktie. Das Wachstum war lange Zeit dreistellig, die Schulden gering. Auch arbeitet das Unternehmen profitabel mit hohen Margen. Das Beste ist jedoch die Bewertung, die sich auf einem sehr niedrigen Niveau befindet.

Warum allerdings nicht alles Gold ist, was an der Aktie glänzt und warum die Aktie des Online-Kreditvermittlers kein potenzielles Investment für die HGI-Strategie ist, das werden wir mit der folgenden Qudian Aktienanalyse erläutern.

Unternehmensprofil von Qudian

Qudian ist ein im Jahr 2014 gegründetes chinesisches Fintech-Unternehmen des privaten Kredit-Sektors. Das Unternehmen betreibt eine Plattform mit der Mikrokredite über das Internet an Privatpersonen vergeben werden. Das Kreditrisiko nimmt Qudian in seine eigenen Bücher und agiert damit wie eine Bank.

Das Geschäftsmodell trifft den Nerv der Zeit, denn mit aktuell 78,3 Millionen registrierten und 6,3 Millionen aktiven Kreditnehmern gehört Qudian zu den größeren Mikrokredit-Anbietern in China.

Groß geworden ist Qudian durch eine Partnerschaft mit Ant Financial – vormals Alipay, einem Tochterunternehmen von Alibaba, über die Millionen Nutzer gewonnen werden konnten. Im August 2015 erwarb Ant Financial sogar eine 12,8 % Beteiligung im Wert von 54,7 Millionen US-Dollar an Qudian. Mittlerweile ist diese aber vollständig verkauft und die Partnerschaft beendet.

Grundsätzliches zum Peer-to-Peer Lending in China

Nachdem in China die Anbieter von Online-Krediten wie Pilze aus dem Boden geschossen sind und die Branche ein massives Wachstum erlebte, wurden die Schattenseiten der Online-Kreditvergabe offensichtlich.

Häufig wurde nicht geprüft an wem die Kredite vergeben wurden. Die Folge war, dass sich Privatpersonen bei zahlreichen Online-Kredit-Plattformen finanzieren konnten, die eigentlich überhaupt nicht kreditwürdig waren. Finanziert wurden diese Kredite im schlimmsten Fall noch von Privatpersonen, die sich aufgrund der hohen Zinserträge ebenfalls verschuldeten.

Das Besondere an Mikrokrediten sind die hohen Zinsen, die aufgrund der hohen Ausfallwahrscheinlichkeit branchenüblich gefordert werden. Die hohen Zinsen mutierten allerdings durch die schlechte Kreditqualität zu Wucherzinsen mit Zinssätzen von 1 % am Tag oder mehr.

Als dieses Problem sich zu einer bedeutenden Größe mit persönlichen Schicksalen entwickelt hatte, entschloss sich die Zentralregierung in Peking im Jahr 2018 dazu, die bisher laxen Regeln der neuen Boombranche stärker zu regulieren und auch härter durchzusetzen. Auch wenn es sich hierbei primär um erhöhte Prüfungsprozesse handelte, so sind die Folgen klar absehbar: Das exzessive Wachstum der Boombranche scheint vorbei zu sein und wird wohl auch nicht mehr zurückkommen.

Soviel zum Grundproblem von Qudian. Ein weiteres Problem ist, dass das Kreditgeschäft Risiken beinhaltet – genauso wie es bei jeder etablierten Bank der Fall ist. Jedoch sind die Geschäftsbanken reguliert, die Ausfallraten gering und tragbar.

Im Falle der Online-Kreditplattform-Betreiber ist das Ausmaß des wildes und unregulierten Wachstums jedoch noch gar nicht überschaubar. Qudian nutzt selbst keine Privatpersonen als Finanzierungsquelle. Nach eigenen Angaben finanziert sich Quidan über regulierte und sichere Institutionen. Auch wenn die Kredite nur kurzfristiger Natur sind (durchschnittlich 10 Monate) und sich größtenteils außerhalb der Qudian-Bilanz befinden, so existiert ein Kreditrisiko. Im dritten Quartal 2019 wurden 35 % der ausstehenden Kredite im Wert von 26,1 Milliarden RMB den eigenen Büchern zugeordnet.

Erweiterung des Geschäftsmodell mit einer offenen Plattform

Um sich den Kreditrisiken zu entziehen und weiteres Wachstum nach dem Verlust seiner Partnerschaft mit Ant Financial zu generieren, versucht Qudian seine Nutzerdaten seit 2019 über eine offene Plattform zu monetarisieren.

Die Idee ist, über saftige Gebühren an lizenzierte Finanzierungspartner – beispielsweise bei der Kreditvermittlung – mit zu verdienen. Der Vorteil an dieser Variante ist, dass man keine Ausfallrisiken mehr zu tragen hat und das eigene Kreditbuch entlastet wird. Auch könnte man so dem regulatorischen Schussfeuer der chinesischen Regierung etwas entgehen.

Die Quartalszahlen Q3/2019: Ein weiterer starker Ergebnisanstieg angepeilt

Im dritten Quartal des Geschäftsjahres 2019 konnte Qudian die Anzahl seiner registrierten Nutzer gegenüber dem Vorjahr um 11,8 % auf 78,3 Millionen steigern. Die Anzahl der Kreditnehmer stieg auf 6,3 Millionen, während sich die Zahl der neuen aktiven Kreditnehmer auf 669.000 belief.

Insgesamt konnte Qudian im dritten Quartal 2019 aus seiner Nutzerbasis einen Umsatz von umgerechnet 362,5 Millionen US-Dollar generieren, der 34,3 % über dem vergleichbaren Vorjahreswert lag. Wachstumstreiber war die dynamische Entwicklung der offenen Plattform.

Das Nettoergebnis des dritten Quartals (Net Income) erhöhte sich um 52,6 % auf umgerechnet 146 Millionen US-Dollar oder 0,46 US-Dollar je Aktie.

Der Ausblick des Unternehmens für das Gesamtjahr 2019 wurde aufgrund der Entwicklungen zur Reduzierung der Risiko-Kreditpositionen angepasst. Erwartet wird nun ein bereinigtes Nettoergebnis (Non-GAAP Net Income), welches sich auf 4,0 Milliarden RMB belaufen soll und damit um rund 57 % über dem vergleichbaren Vorjahreswert von 2,55 Milliarden RMB liegen soll. Zuvor wurde allerdings noch von einem Ergebnis von 4,5 Milliarden RMB ausgegangen. Besonders verwunderlich ist, dass die letzte 4,5 Milliarden-Prognose aufgrund des neuen offenen Plattform-Modells von 3,5 Milliarden RMB erhöht wurde.

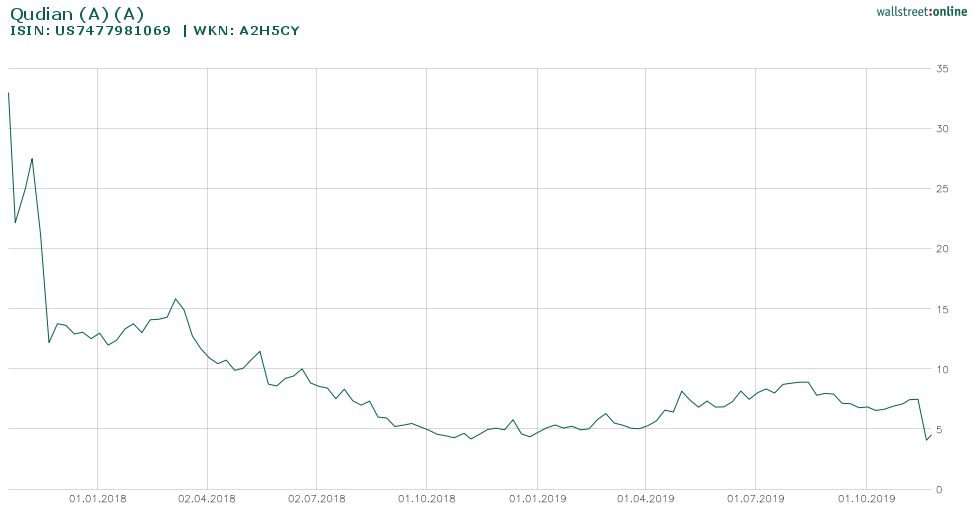

Mit Veröffentlichung der Q3-Quartalszahlen kam es aufgrund der angepassten Prognose zu einem massiven Kurseinbruch der Qudian-Aktie, um 20 % bei einem hohen Handelsvolumen. Die Aktie notiert auf einem neuen 7-Monatstief.

Entwicklung des Qudian Aktienkurses

Quelle: Wallstreet-Online.de; Qudian Aktienkurs an der NYSE in US-Dollar vom 22.11.19

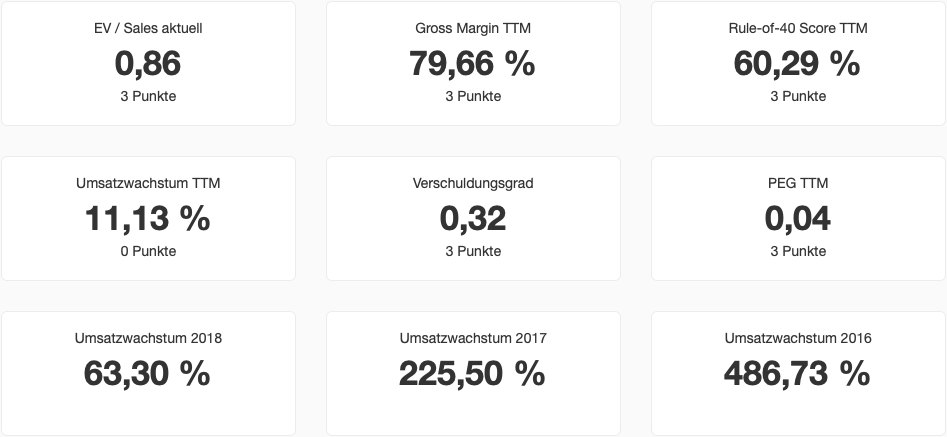

In der High-Growth-Investing Analyse kommt das chinesische Fintech auf insgesamt 15 Punkte. Bemerkenswert ist, dass in allen Kategorien – bis auf das Umsatzwachstum, in der kein einziger Punkt erzielt worden ist – die volle Punktzahl erreicht wurde. Selbst der Wert der Rule-of-40 ist mit über 60 % hoch. Der Grund ist die extrem hohe Free Cashflow-Quote von 49 % (TTM).

Analyse der Qudian Aktie - Fazit

Wie auch schon bei der Intuit Aktie und der Yelp Aktie in der Analyse festgestellt wurde, beläuft sich das Umsatzwachstum von Qudian nur noch auf einen niedrigen zweistelligen Wert. Besonders merkt man an dem geringen Nutzerwachstum, dass das Geschäftsmodell seine Wachstumsgrenze erreicht hat. Hier leidet Qudian stark unter dem Verlust seiner Partnerschaft mit Ant Financial.

Auch operativ ist die Nachhaltigkeit des Geschäftsmodells unberechenbar, weshalb wir die Aktie für riskant halten.

Der Versuch, aus der bisherigen Nutzerbasis über ein offenes Plattformmodell Kapital zu schlagen, erscheint wie ein verzweifelter Befreiungsschlag. Vom Grundsatz her können solche offenen Modelle recht interessant sein. Die aktuelle Senkung der Prognose – aufgrund der offenen Plattform – zeigt aber, dass selbst die vom Management gewünschten Erfolge nicht erreicht wurden.

Die regulatorische Einflussnahme des chinesischen Staates kann für Qudian sehr bedrohlich sein. Es ist nicht wirklich abzusehen, wie das Unternehmen in den nächsten Jahren dastehen wird und wie riskant die Kreditpositionen in der Bilanz sind.

Offenbar haben auch andere Investoren diese Zweifel. Die aktuell extrem niedrige Bewertung mit einem EV/Sales von 1,5 spiegelt das mangelnde vertrauen jedenfalls ganz gut wieder.

Andere Aktien der HGI-Strategie mit einer günstigen Bewertung kannst du hier entdecken: Aktien mit attraktivem EV/Sales Verhältnis.