UPS Aktie: Profiteur des boomenden Online-Handels

Angesichts des boomenden Onlinehandels sollten Investoren auch Aktien aus der Logistikbranche im Blick behalten. Schließlich profitieren Logistiker ebenfalls von den starken Zuwächsen des digitalen Handels physischer Produkte.

Der weltweit größte Paketlieferant ist die in den USA ansässige United Parcel Service. Das im Jahr 1907 gegründete Unternehmen verfügt über eine lange Firmengeschichte und zeichnet sich schon seit gut einem halben Jahrhundert als verlässlicher Dividendenzahler aus.

Entsprechend gut schneidet die UPS (United Parcel Service) Aktie (ISIN: US9113121068) in der Dividenden-Analyse ab. Mit welchen Kennzahlen der Logistiker besticht, die UPS Dividendenpolitik und ob die Aktie derzeit ein Kauf sein kann, das möchten wir mit der folgenden UPS Aktienanalyse herausarbeiten.

- Verlässlicher Dividendenzahler (fast 50 Jahre) mit solider Dividendenrendite

- UPS profitiert vom boomenden Online-Handel und wächst zweistellig

- Die UPS Aktie könnte mit einem erwarteten KGV von 14 fair bewertet sein

Unternehmensprofil – größter Logistiker der Welt

United Parcel Service, kurz UPS, ist der größte Paketlieferant der Welt. Mit einer Marktkapitalisierung von zuletzt 169 Milliarden US-Dollar spiegelt sich die Dominanz auch in der Marktbewertung wider. Kein anderes börsennotiertes Logistikunternehmen ist mehr wert als der US-Logistiker. Auf Platz zwei folgt die Deutsche Post Aktie mit einer Marktkapitalisierung von knapp 85 Milliarden US-Dollar (Deutsche Post Aktienanalyse).

Dabei liegen die beiden Logistikunternehmen operativ nicht weit auseinander. Im Geschäftsjahr 2020 erreichte die Deutsche Post Umsatzerlöse von 66,8 Milliarden Euro bei einem operativen Ergebnis (EBIT) von 4,9 Milliarden Euro. Die UPS kam auf Gesamtumsätze von 84,6 Milliarden US-Dollar bei einem EBIT von 7,8 Milliarden US-Dollar.

Im direkten Vergleich der beiden Unternehmen zeigt sich, dass die Deutsche Post zwar absolut gesehen hinter der UPS liegt, die Deutsche Post aber über eine bessere Ertragsdynamik verfügt. Diese sorgt letztendlich dafür, dass das EBIT schneller ansteigt als bei der UPS. Die nachfolgende Grafik verdeutlicht diesen Sachverhalt.

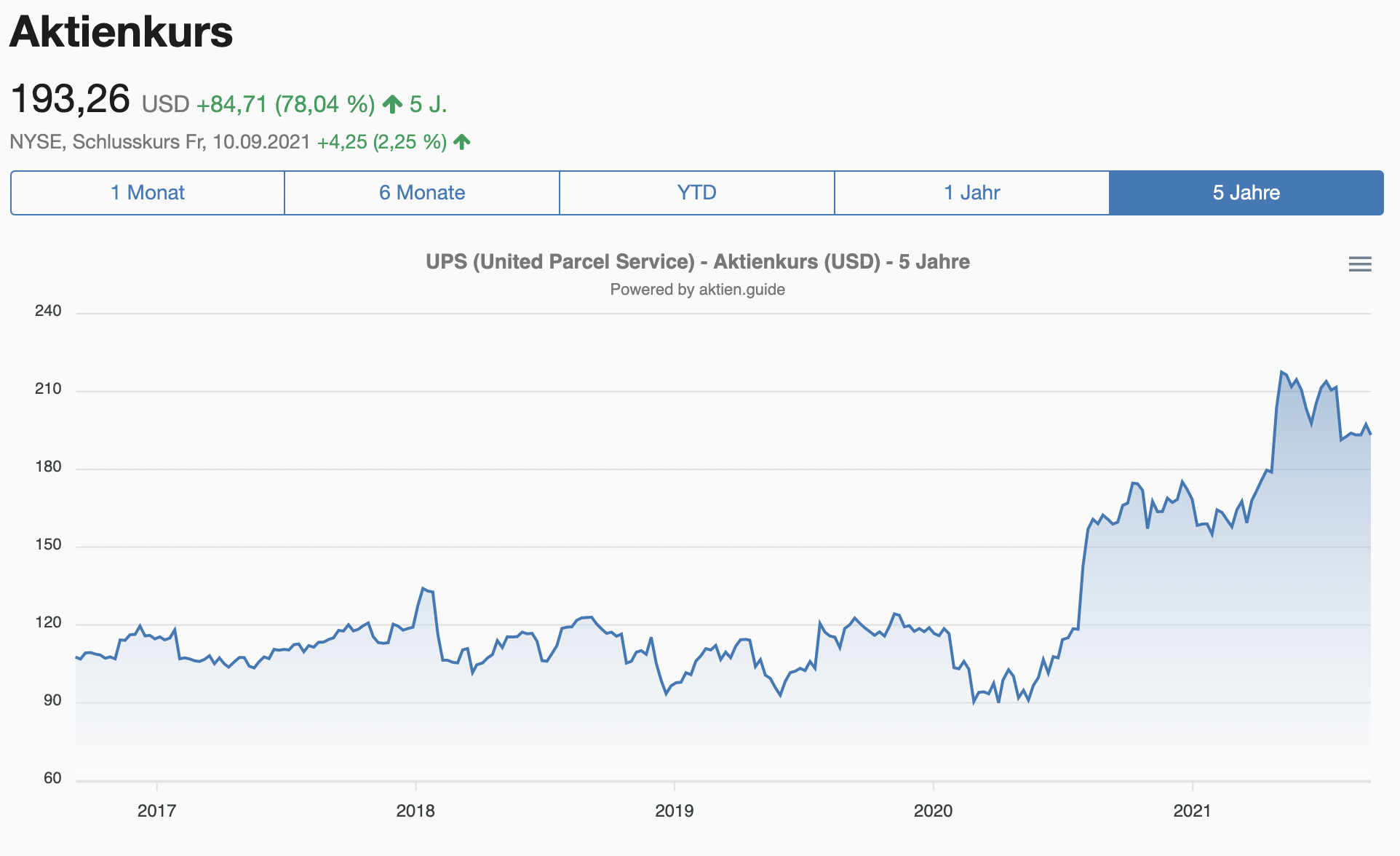

Auch an den Aktienkursen kann man die positive Ergebnisentwicklung ablesen. So erhöhten sich die Aktienkurse beider Unternehmen in den letzten drei Jahren signifikant. Die UPS Aktie kann auf ein Kursplus von 64 Prozent zurückblicken, während die Aktie der Deutschen Post im selben Zeitraum einen Zuwachs von über 90 Prozent erreichte.

Trotz höherer Umsätze und Erträge beschäftigte die UPS mit 540 Tausend Mitarbeiter weltweit deutlich weniger Menschen als die Deutsche Post, die ein Headcount von 572 Tausend aufwies. Dementsprechend verfügt die UPS über eine größere Profitabilität.

Dies lässt sich leicht anhand der EBIT-Marge nachvollziehen. Sie erreichte im Geschäftsjahr 2020 bei der UPS einen Wert von 9,2 Prozent. Die Deutsche Post kommt auf einen Wert von 7,3 Prozent.

Weitere Unterschiede zwischen den beiden Aktien lassen sich auch an dem Geschäftsmodell erkennen. So generiert die UPS fast 80 Prozent der Umsätze in den USA. Die Deutsche Post ist ebenfalls in ihrem Heimatmarkt stark. Aus Deutschland kommen aber nur etwas über 20 Prozent der Gesamtumsätze. Auch ist bei dem deutschen Ex-Staats-Monopolisten der Staat noch ein bedeutender Großaktionär, der maßgeblich die zukünftige Geschäftsentwicklung mitbestimmen kann.

Die letzten Quartalszahlen und der Ausblick

Gemessen an den Zahlen des zweiten Quartals 2021 scheint es bei dem US-Logistiker weiter rund zu laufen. Die Gesamtumsätze stiegen um 14,5 Prozent auf 23,4 Milliarden US-Dollar. Das operative Ergebnis stieg sogar um 47,3 Prozent auf 3,3 Milliarden US-Dollar.

Trotz zweistelliger Zuwächse fällt die Umsatzwachstumsrate gegenüber dem starken vierten Quartals 2020 von 21 Prozent schwächer aus. Sie fügt sich jedoch nahtlos in das Gesamtbild aus dem Jahr 2020 von 14,2 Prozent. Demnach profitiert die UPS weiter von dem starken Online-Handel – ein Trend, der noch länger anhalten könnte.

Mit Blick auf das Gesamtjahr 2021 plant das Management eine operative Marge von rund 12,7 Prozent sowie einen Return on Invested Capital (ROIC) von 28 Prozent zu erreichen. Konkrete Prognosezahlen für das Gesamtjahr 2021 existieren nicht. Analysten rechnen jedoch mit einem EPS von 13,86 USD im Jahr 2021. Im Vergleich zu dem bereinigten Ergebnis je Aktie aus dem Jahr 2020 von 8,23 USD würde dies einem Zuwachs von 68 Prozent entsprechen. Für 2022 könnte der Gewinn je Aktie gemäß Analysten wieder rückläufig sein. Erwartet wird ein EPS von 11,62 US-Dollar.

UPS Aktie Dividenden in der Analyse

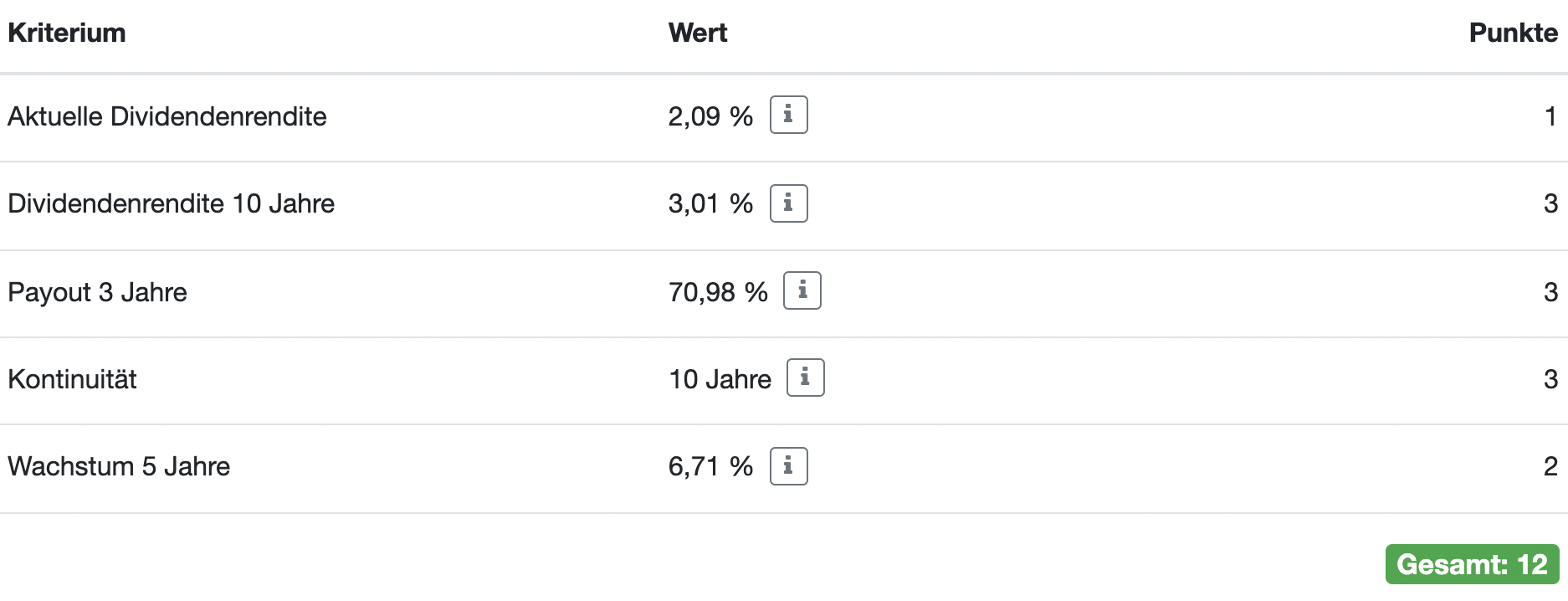

Mit einem Gesamtscore in der Dividenden-Analyse von zwölf Punkten gehört die UPS Aktie zu den aktuellen Dividenden-Topscorern. Für jedes Kriterium erhält UPS mindestens einen Punkt, wie der folgende Überblick der Dividenden-Analyse zeigt:

Wie hoch ist die UPS Dividende?

In 2020 hat UPS eine Dividende in Höhe von 4,04 Dollar ausgeschüttet. In 2021 wird die Dividende vermutlich 4,08 Dollar betragen, was einer Steigerung von weniger als einem Prozent entspricht. Die UPS Dividende wird quartalsweise ausgeschüttet und wurde in 2021 bereits dreimal ausgezahlt.

Historische Dividendenrendite, Kontinuität und Ausschüttungsquote

Besonders hervorzuheben ist die hohe Dividendenrendite der letzten zehn Jahre von durchschnittlich 3 Prozent. Auch die hohe Ausschüttungsquote von mehr als 70 Prozent im Durchschnitt der letzten drei Jahre ist überzeugend. Darüber hinaus wurde die Dividende in den letzten zehn Jahren jedes Jahr gesteigert. Für diese drei Sachverhalte gab es in der Dividenden-Analyse die volle Punktzahl von jeweils drei Punkten.

UPS Dividendenwachstum

Immer noch gut, aber ausbaufähig, ist die Höhe des Dividendenwachstums. Es belief sich in den letzten fünf Jahren durchschnittlich auf 6,7 Prozent jährlich. In der Dividenden-Analyse gab es zwei Punkte. Ab einem Wert von mehr als 10 Prozent hatte es die volle Punktzahl von drei Punkten gegeben.

Aktuelle Dividendenrendite UPS

Die geringste Punktzahl gab es für die aktuelle Dividendenrendite von 2,1 Prozent. Der Wert ist zwar niedrig, in einem Niedrigzinsumfeld kann er dennoch als attraktiv gesehen werden. Gemäß den Kriterien der Dividenden-Analyse gibt es erst ab einer Dividendenrendite von mehr als 5 Prozent die volle Punktzahl von drei Punkten. Für die Rendite von knapp mehr als 2 Prozent gab es daher nur einen Pluspunkt.

Ist die UPS Dividende sicher?

In Anbetracht der hohen Ausschüttungsquote sowie der bestehenden Verschuldung des Unternehmens (Verschuldungsgrad: 2,4) sollte man die Dividendenstabilität mit einer gewissen Vorsicht bewerten. Aufgrund des Wachstums sowie der starken Free Cashflows, die in der Vergangenheit auch häufig für Aktienrückkäufe mitgenutzt wurden, sollte sich das Risiko einer Dividendenkürzung ein wenig relativieren.

Die Bewertung der UPS Aktie

Aktuell ist die UPS Aktie mit einem erwarteten Kurs-Gewinn-Verhältnis von 13,4 für ein Unternehmen mit einem aktuellen zweistelligen Umsatz- und Ergebniswachstum nur moderat bepreist.

Gemessen an dem Free Cashflow der letzten zwölf Monate von 7,95 Milliarden US-Dollar errechnet sich bei einem aktuellen Enterprise Value von 184 Milliarden US-Dollar ein Multiplikator von 23. Sollte der Free Cashflows zukünftig nicht weiter anziehen, so könnte die Aktie damit schon sehr teuer sein.

Zu dem Schluss könnte man auch kommen, wenn man die Aktie im Verhältnis zum Wettbewerber der Deutschen Post betrachtet. Bei den Bonnern liegt das erwartete Kurs-Gewinn-Verhältnis bei 15, der Free-Cashflow-Multiplikator beträgt jedoch nur 13,8.

Fazit

Die UPS Aktie gehört wahrhaftig zu den soliden Dividendenzahlern am Finanzmarkt. Seit nahezu 50 Jahren hat es das Unternehmen geschafft, entweder die Dividende konstant zu halten, oder sie zu erhöhen. Darüber hinaus gab es ein tolles Dividendenwachstum: Über die vergangenen 20 Jahre wurde die Dividende mehr als vervierfacht – eine Erfolgsgeschichte.

Dass diese noch lange nicht zu Ende sein könnte, darauf deutet der boomende Online-Handel hin. Schließlich müssen physische Produkte irgendwie von dem Hersteller zum Endkunden kommen. Und hier kommen Logistiker wie die Deutsche Post oder UPS zum Einsatz. Sie betreiben kostenintensive Fuhrparks, Fahrzeugflotten und beschäftigen hunderttausende Zusteller.

Eine latente Bedrohung könnte durch den Handelsgiganten Amazon entstehen, der immer neue Geschäftsfelder für sich entdeckt. So plant der in Seattle ansässige Online-Händler auch ein eigenes Logistiknetz aufzubauen. Da Amazon einer der wichtigsten Kunden der Logistiker ist, könnte sich hier ein Risiko auftun. Als Großkunde bekommt Amazon aber oftmals hohe Rabatte gewährt, was das Risiko etwas abfedert.

Mit einem erwarteten Kurs-Gewinn-Verhältnis von 14 ist die UPS Aktie kein Schnäppchen mehr, auch wenn sich ein zweistelliges Umsatz- und Ergebniswachstum andeutet. Bereits im Folgejahr 2022 wird schon wieder mit einem Ergebnisrückgang gerechnet, womit die UPS Aktie am Ende eine Halteposition darstellen könnte.

Willst Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen bekommen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden? Dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von UPS besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.