Mit SolarEdge von den Wachstumsmärkten der Solar-Photovoltaik, E-Mobilität und Energiespeicherung profitieren

Die globale Erderwärmung und der Klimawandel sind aktuell sehr stark diskutierte politische Themen. Als Konsequenz deutet sich an, dass der weltweite Verbrauch von fossilen Brennstoffe rückläufig sein könnte. Da der Energiehunger der Weltbevölkerung aber stetig steigt, muss diese Lücke durch erneuerbare Energien geschlossen werden. Soweit könnte sich hier ein interessantes Investitionsfeld auftun.

Ein Unternehmen, dass bereits heute mit einer führenden Marktposition im Bereich der erneuerbaren Energien auftritt, ist SolarEdge (ISIN: US83417M1045). Der Anbieter von Smart-Energy-Systemen ist bereits heute Weltmarktführer bei Photovoltaik-Wechselrichtern und engagiert sich zudem im Boom-Markt der Elektromobilität sowie der Energiespeicherung.

Mit einem Score von 13 Punkten ist SolarEdge ein aktueller Topscorer der High-Growth-Investing Strategie. Ob die SolarEdge Aktie wirklich ein Kaufkandidat werden könnte, das prüfen wir in der folgenden Analyse.

Unternehmensprofil von SolarEdge

SolarEdge ist ein im Jahr 2006 gegründetes Unternehmen der Photovoltaikindustrie. Das Unternehmen mit Sitz in Israel hat sich dabei nicht auf den Massenmarkt der Photovoltaikmodule spezialisiert, sondern auf den Markt für Wechselrichter.

Solar-Wechselrichter sind essentiell notwendige Geräte, die die Gleichspannung der Solarmodule in eine Wechselspannung umwandeln und damit zur Einspeisung in das Stromnetz vorbereiten.

SolarEdge hat hier intelligente Wechselrichterlösungen erfunden, welche die Stromgewinnung und -verwaltung optimiert. Eine von Solaredge entwickelte Monitoring-Software wirkt unterstützend, indem sie leistungsbezogene Probleme der PV-Anlage erkennt und automatische Warnmeldungen generiert.

Zusammengefasst ist es mit den Produkten von SolarEdge möglich, aus einer bestehenden Solaranlage mehr Ertrag zu generieren. Die logische Konsequenz ist, dass sich Solaranlagen auch in Halbschattenlagen noch rentieren können oder Anlagen über die Nutzungsdauer mehr Ertrag generieren. 334 Patente sowie 229 ausstehende Patente schützen das Know-How des Unternehmens und damit den Wettbewerbsvorteil von SolarEdge.

Seit Beginn der kommerziellen Auslieferung im Jahr 2010 wurden Wechselrichter und Leistungsoptimierer für über 14,6 Gigawatt-Solarmodule in über 133 Länder der Erde ausgeliefert.

Befand sich das Unternehmen im Jahr 2014 noch auf Rang zehn der weltweit umsatzstärksten Wechselrichter Lieferanten, so hat sich das Unternehmen durch seinen massiven Wachstumskurs mit seinen "Game-Changer" Produkten aktuell zum Marktführer vor SMA und Huawei entwickelt. Der Marktanteil in den USA liegt mittlerweile bei über 50 %.

Neue Wachstumsfelder durch E-Mobilität und Energiespeicherlösungen

Spannend gestaltet sich auch die Weiterentwicklung des Unternehmens, denn das Know-how aus der Photovoltaik-Optimierung soll auch in der Elektromobilität oder für Speicherlösungen eingesetzt werden.

Konkret bietet Solaredge in seiner Mobilitätssparte innovative und integrierte Antriebstechniken für elektrische Fahrzeuge – vornehmlich Kleintransporter – an. Bis zum Jahr 2030 schätzt Solaredge das Marktpotenzial für dieses spezielle Geschäftsfeld auf 30 bis 40 Milliarden US-Dollar.

Zusätzliche Fantasie ergibt sich durch die Übernahme der Kokam, einem südkoreanischen Hersteller von Lithium-Ionen Zellen, Batterien und Energiespeicherlösungen. Das Ziel könnte es hier sein, die Entwicklung intelligenter Speicherlösungen für Gebäude und Privathaushalte voranzutreiben.

Die letzten Quartalszahlen und der Ausblick auf das Jahr 2019

Dass sich SolarEdge in einem Wachstumsmarkt befindet, merkt man sehr deutlich an der Umsatzdynamik des letzten Quartals, dem Q3/2019. Hier konnten die Umsatzerlöse gegenüber dem Vorquartal um 26 % auf einen Wert von 411 Millionen US-Dollar gesteigert werden. Gegenüber dem Vorjahresvergleichswert von 237 Millionen US-Dollar beläuft sich der Umsatzzuwachs auf 74 %. Auch auf der Ertragsseite – gemessen an den Non-GAAP Werten – sieht es gar nicht mal schlecht aus.

Das operative Ergebnis erhöhte sich gegenüber dem Vorquartal um 46 % auf 89 Millionen US-Dollar. Verglichen mit dem Vorjahreswert von 43 Millionen US-Dollar hat sich das operative Ergebnis also mehr als verdoppelt.

Positiv ist, dass sich die Umsätze etwas schneller erhöht haben als die ausgelieferten Optimizer und Inverter – was auf die Durchsetzung erhöhter Preise hindeutet.

Der einzige Makel ist in der schwachen Bruttomarge (Gross Margin) zu sehen, die sich mit 35,1 % im dritten Quartal 2019 auf einem ähnlichen Niveau bewegte wie auch schon in den letzten drei Jahren.

Für das vierte Quartal 2019 erwartet SolarEdge allerdings nur noch Umsätze in einer Bandbreite zwischen 410 und 420 Millionen US-Dollar. Gegenüber dem Q3 bewegt sich der Zuwachs damit nur noch im niedrigen einstelligen Bereich. In den Q4-Quartalen der vorangegangenen zwei Jahren war der Zuwachs noch zweistellig.

Aktienkursentwicklung von SolarEdge

Quelle: Wallstreet-Oline.de; Notierung an der NASDAQ vom 11.12.19 in USD.

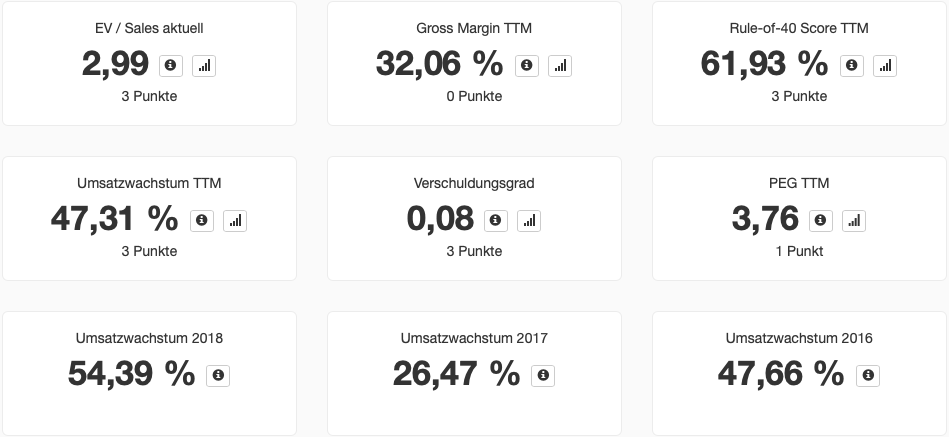

In der High-Growth-Investing Analyse, gemäß der Strategie von Stefan Waldhauser, erreicht SolarEdge einen Score von 13 Punkten und ist damit ein aktueller Topscorer der High-Growth-Investing-Strategie (HGI).

Die höchstmögliche Punktzahl von drei Punkten wurde in den Kategorien EV/Sales, Umsatzwachstum, Verschuldungsgrad sowie der Rule-of-40 erreicht. Zusätzlich gab es einen Punkt für die Bewertung in Relation zum Wachstum (PEG-Ratio). Keinen Punkt gab es für den doch geringen Wert der Gross Margin, der sich mit 32,1 % auf einem niedrigen Niveau bewegt. Aktien mit einem höheren Wert in der HGI-Strategie kannst du hier entdecken: Aktien mit hoher Gross Margin.

Analyse der SolarEdge Aktie - Fazit

Die Equity Story von SolarEdge ist schlüssig und interessant. Der Smart-Energy-Anbieter könnte mit seinen Produkten ein Profiteur der aktuellen Klimadiskussion sein und von neuen, sich entwickelnden Märkten, profitieren.

Bis zum Jahr 2030 rechnet SolarEdge mit einem Wachstum des Marktes für Photovoltaik-Anlagen von 11,3 % jährlich. Als Marktführer von Wechselrichtern und Anbieter von Leistungsoptimierern sollte das Unternehmen hier einen deutlichen Rückenwind verspüren.

Zusätzliche Fantasie könnte durch die E-Mobilität entstehen. Hier bietet SolarEdge Antriebssysteme für Kleintransporter an. Spannend entwickelt sich auch die Ausrichtung hin zu einem Komplettanbieter für die häusliche Energieversorgung (Dezentralisierung) sowie der zukünftigen Digitalisierung des Energiekonsums.

Sollten in diesen Bereichen Fortschritte gemacht werden, so könnte SolarEdge seine Abhängigkeit vom margenschwachen Geschäft mit Wechselrichtern – der aktuelle Umsatzanteil beläuft sich auf 97 % – verringern.

Bei einem US-GAAP Ergebnis für 2018 von 2,69 US-Dollar und 3,17 US-Dollar Non-GAAP errechnet sich ein KGV von 31,2 bzw. 26,5. Die Aktie erscheint damit als fair bewertet, sofern man das Wachstum der Vergangenheit betrachtet.

Das erwartete Wachstum für das vierte Quartal relativiert diesen Maßstab allerdings etwas – was man am höheren PEG-Ratio erkennen kann. Langfristig könnte das Wachstumstempo aber wieder zulegen. Sollte dies auch tatsächlich eintreffen, dann könnte die Aktie günstig bewertet sein.

Man muss hier jedoch bemerken, dass Wechselrichter Investitionsgüter sind und damit auch ein wenig konjunktursensibel. Außerdem ist das Geschäft mit Solaranlagen von staatlichen Subventionen abhängig. Ohne diese wäre die Solarenergie immer noch nicht wettbewerbsfähig gegenüber fossilen Brennstoffen.

Aufgrund der spannenden Unternehmensentwicklung sowie der dominierenden Position im Markt für Wechselrichter sehen wir SolarEdge als einen Kandidaten für die Watchlist der HGI-Strategie.

Weitere interessante Aktien der HGI-Strategie kannst du auf der High-Growth-Investing Watchlist finden.