Snap Aktienanalyse: Augmented Reality zum Discountpreis?

Die Snap Aktie und andere Social-Media-Aktien hatten es in der jüngsten Vergangenheit nicht einfach. Nach einer Sonderkonjunktur durch die Corona-Pandemie scheint sich die Lage bei den Technologieunternehmen wieder zu normalisieren. Neben verstärkten Gegenwind durch Datenschutzvorgaben zeigt sich auch eine zunehmende Sättigung des Marktes. Nicht zu vergessen bleibt, dass viele der heute noch unprofitablen Unternehmen vom Werbemarkt abhängig sind. Und dieser zeigte sich zuletzt schwach.

Nur teilweise kann sich die Snap Aktie (ISIN: US83304A1060) diesen Entwicklungen entziehen. Der Betreiber des Messenger-Dienstes Snapchat kannte lange Zeit nur eine Richtung: nach oben. Bis zu einer Marktkapitalisierung von über 120 Milliarden US-Dollar trieben Investoren die Snap Aktie in der Spitze. Dann kam der große Einbruch zurück auf ein Niveau von aktuell 22 Milliarden US-Dollar.

Technologisch steht die Aktie so gut wie lange nicht dar, denn das Unternehmen entwickelt immer mehr Features für seine App und kann damit seine tägliche Nutzerbasis stetig steigern. Mittlerweile gibt es über 330 Millionen Snapchatter – Tendenz stark steigend. Sie sind die Grundlage, um zukünftig Werbung zu verkaufen. Mit einem Umsatzmultiplikator von etwas über fünf könnte die Wachstumsaktie günstig sein. Auch in der High-Growth-Investing-Analyse schneidet die Snap Aktie gut ab und gehört zu den Topscorern. Ob sie tatsächlich ein Kauf sein könnte und wo die großen Risiken versteckt sein könnten, das soll die nachfolgende Snap Aktienanalyse aufklären.

- Snap ist ein führender Messenger Dienst mit eigenem Ökosystem

- Mehr als 330 Millionen Menschen nutzen das soziale Netzwerk täglich

- Die Aktie könnte mit einem Umsatzmultiplikator von weniger als fünf günstig bewertet sein

- Das Umfeld von Snap scheint sich aktuell zu verschlechtern

- Langfristig könnte die Snap-Story weiter intakt sein

Unternehmensprofil – Messenger Dienst mit Ökosystem

Snap ist ein Unternehmen, welches mit Snapchat einen kostenlosen Messenger für Smart Devices entwickelt hat. Mit dem Instant-Messaging-Dienst ist es möglich, Fotos oder Videos mit anderen Mitgliedern der Snapchat-Community zu teilen.

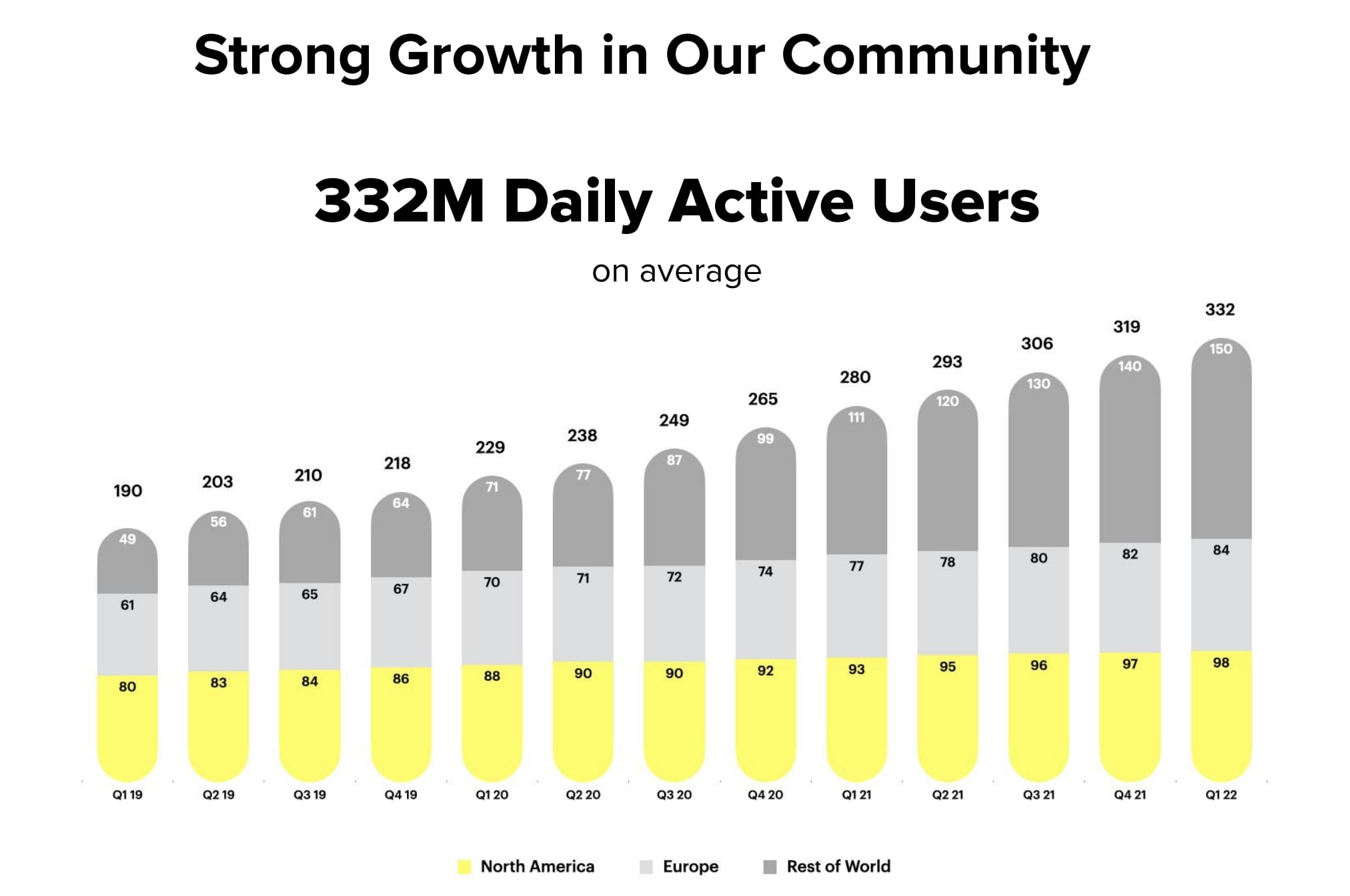

Diese wird immer größer: 332 Millionen täglich aktive Nutzer zählte das Unternehmen am Ende des ersten Quartals 2022. Im Vergleich zum Vorjahr beläuft sich das Nutzerwachstum auf 19 Prozent. Vor drei Jahren nutzten gerade einmal 190 Millionen Menschen den Messenger täglich.

Quelle: Investorenpräsentation Q1/2022 von Snap

Das starke Wachstum der Nutzerzahlen hat triftige Gründe, denn Snapchat bietet deutlich mehr als nur eine Kommunikation zwischen Menschen. Hinter der App steht eine Plattform mit angeschlossenem Ökosystem, auf der Menschen Spaß haben und sich darstellen können. Sie können ausdrücken, wie sie sich fühlen oder sein möchten. Über spezielle Filter können beispielsweise reale Aufnahmen verändert werden – Augmented Reality bezeichnet man diesen Spezialeffekt.

Bereits früh differenzierte sich Snapchat von anderen Messenger Diensten, indem es einen stärkeren Fokus auf die Hardware legte. So setzte das Unternehmen auf Brillen mit eingebauter Kamera (Spectacles) und schlug damit eine ähnliche Richtung wie Google Glasses (Alphabet Aktie) oder Meta Platforms Oculus (Meta Platforms Aktie) ein.

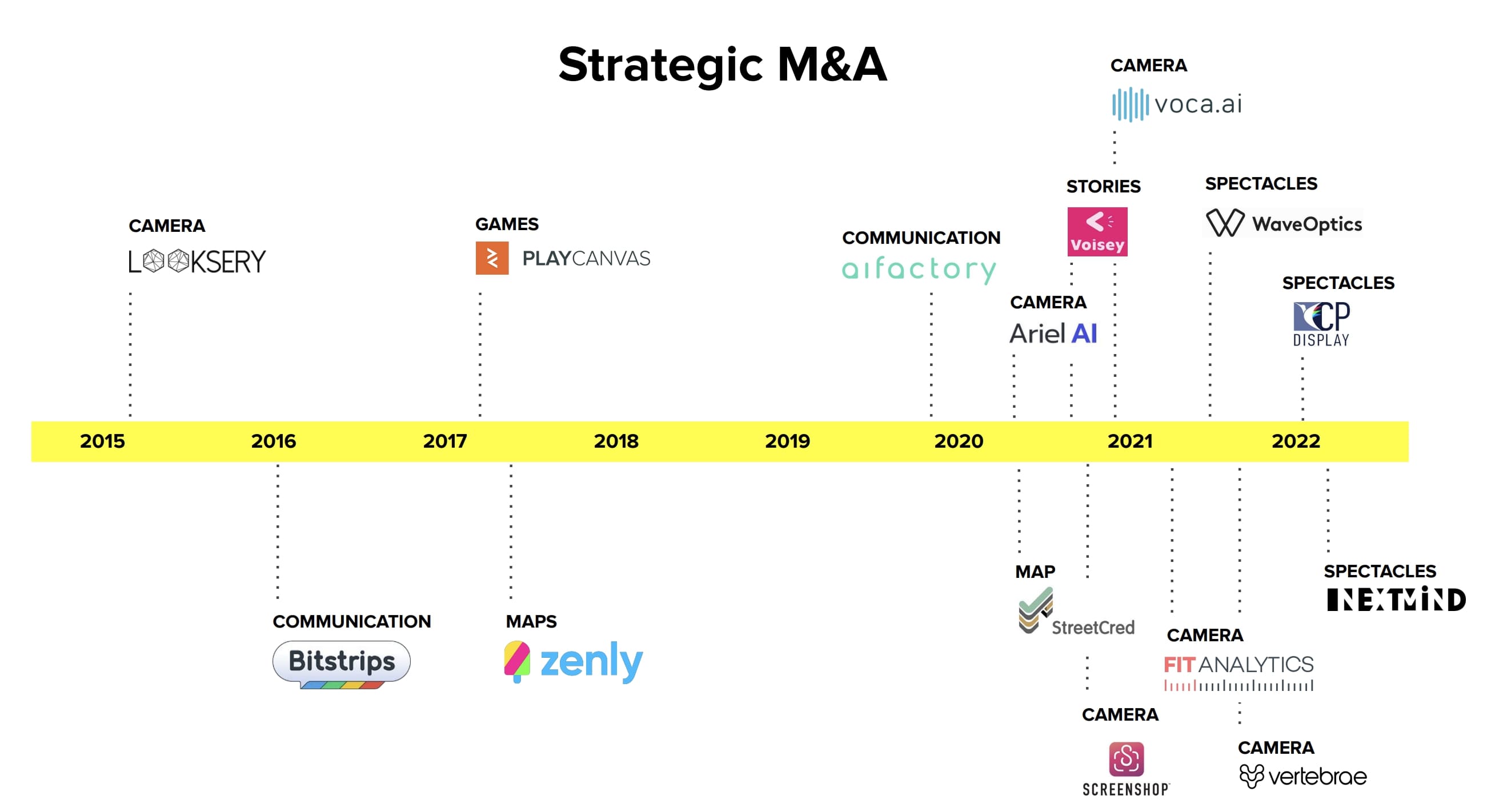

Übernahmen fanden seit dem IPO im Jahr 2017 vermehrt statt. Mit ihnen wurden besonders die Kamera sowie Spectacles gestärkt. 2021 legte Snap mit dem Kauf WaveOptics, einem Hersteller von Linsen für Augmented-Reality-Brillen für 500 Millionen US-Dollar, nach und festigte damit seine Sichtweise über die Zukunft von Messengern.

Quelle: Investorenpräsentation Q1/2022 von Snap

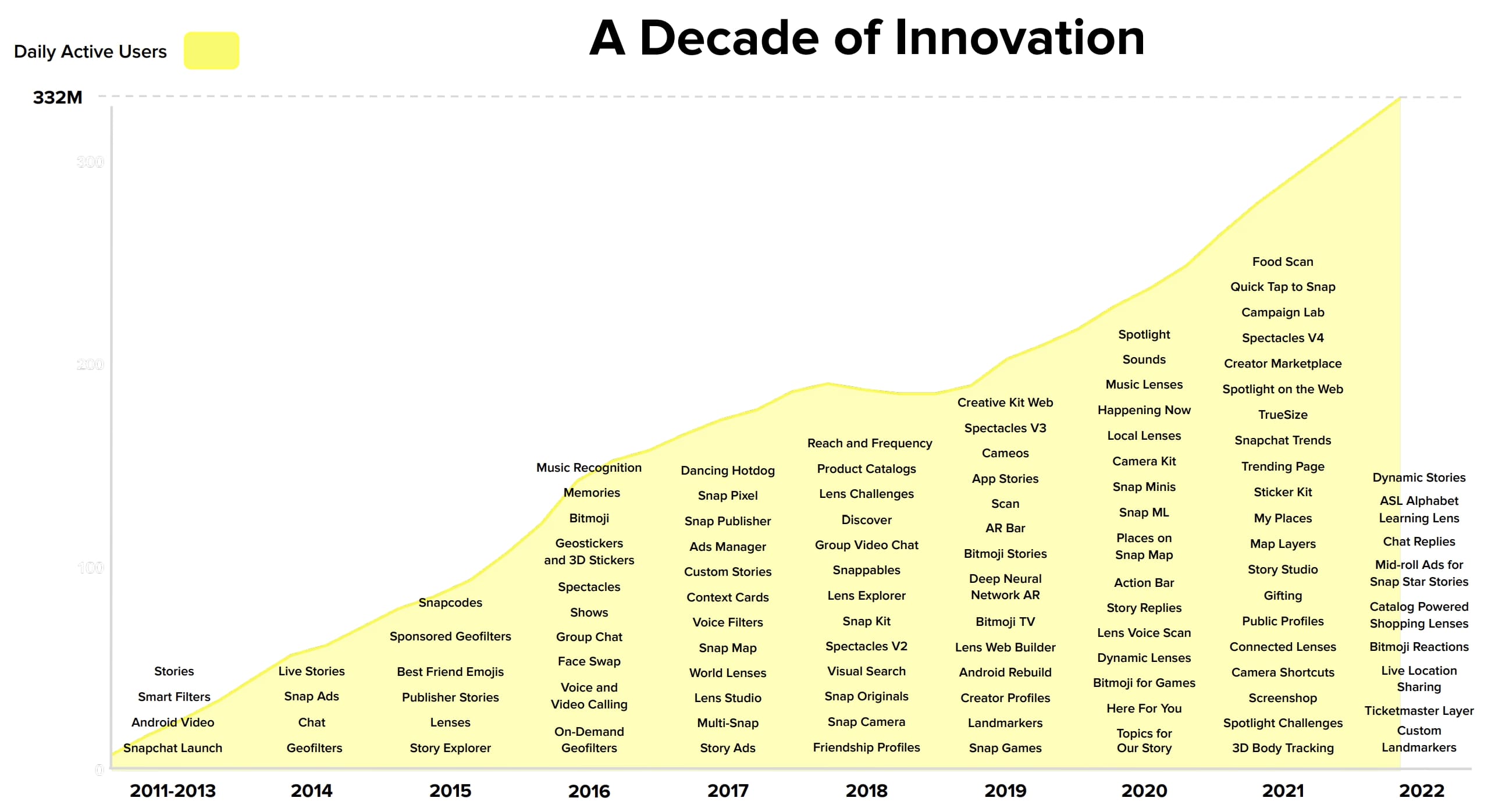

Bekannt geworden ist Snapchat durch seine sich selbst löschenden Fotos. Im Laufe der Jahre entwickelte das Team um Robert Murphy, dem Co-Founder und Mastermind hinter Snap, Snapchat zu einem der beliebtesten Apps auf Smartphones.

Quelle: Investorenpräsentation Q1/2022 von Snap

Ein besonders großes Potenzial könnte das Lens Studio, einem Entwicklungsstudio für Künstler und Entwickler mit dem Augmented Reality Erlebnisse erstellt werden können, bestehen. Hier verschwimmt die reale mit der digitalen Welt unter Anwendung künstlicher Intelligenz.

Der Dienst kann dem Onlinehandel Vorteile bieten, indem eigene Produkte besser präsentiert und verkauft werden können. Die möglichen Vorteile für Händler: steigende Umsätze bei verringerten Retouren.

Content macht Snap zur kleinen Netflix

Mit Content-Partnern bietet Snap nicht nur seinen eigenen Mitgliedern einen zusätzlichen Mehrwert, sondern erschließt stetig neue Märkte abseits des Messagings. Diese sind beispielsweise mit dem Streaming zu benennen. Über 150 Originals wurden bis heute mit mehr als 70 Partnern veröffentlicht. Auch im Gaming wird Snap aktiv oder es erfindet mit Snap Map den Kartendienst neu.

Die Möglichkeiten des Ökosystems von Snapchat stehen dabei erst am Anfang. Eine Monetarisierung der Plattform hat gerade erst begonnen. Das Potenzial erscheint angesichts hoher Nutzerzahlen bereits heute groß. Besonders beliebt ist Snapchat bei der jüngeren Generation. Rund 90 Prozent der 13 bis 24-Jährigen nutzen die gelbe App mit dem weißen Geist-Symbol.

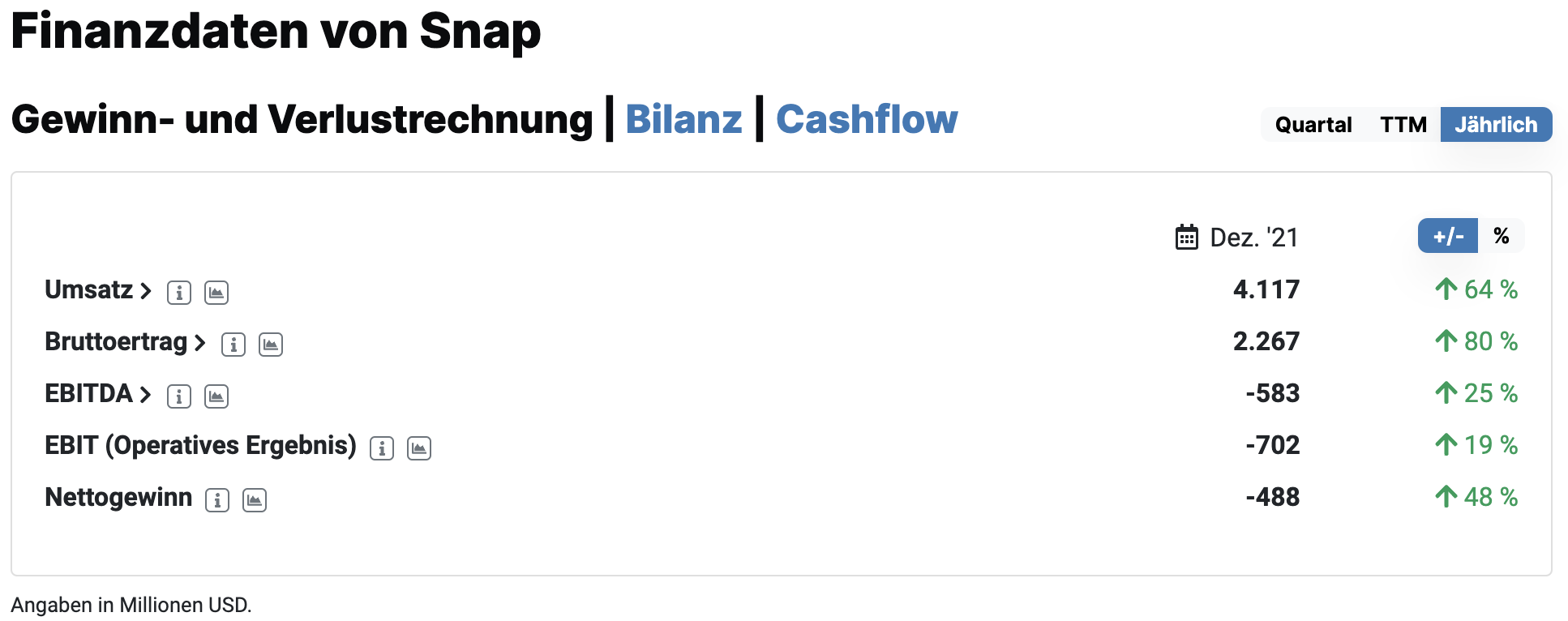

Der Erfolg von Snapchat lässt sich heute immer mehr an den Finanzzahlen von Snap ablesen. So wurde im Geschäftsjahr 2021 ein Umsatz von 4,1 Milliarden US-Dollar generiert – ein Plus von 64 Prozent im Vergleich zum Vorjahr. Der Nettogewinn blieb mit 488 Millionen US-Dollar negativ. Profitabilität stand bei Snap in der Vergangenheit weniger im Fokus.

Quelle: Finanzdaten von Snap auf aktien.guide

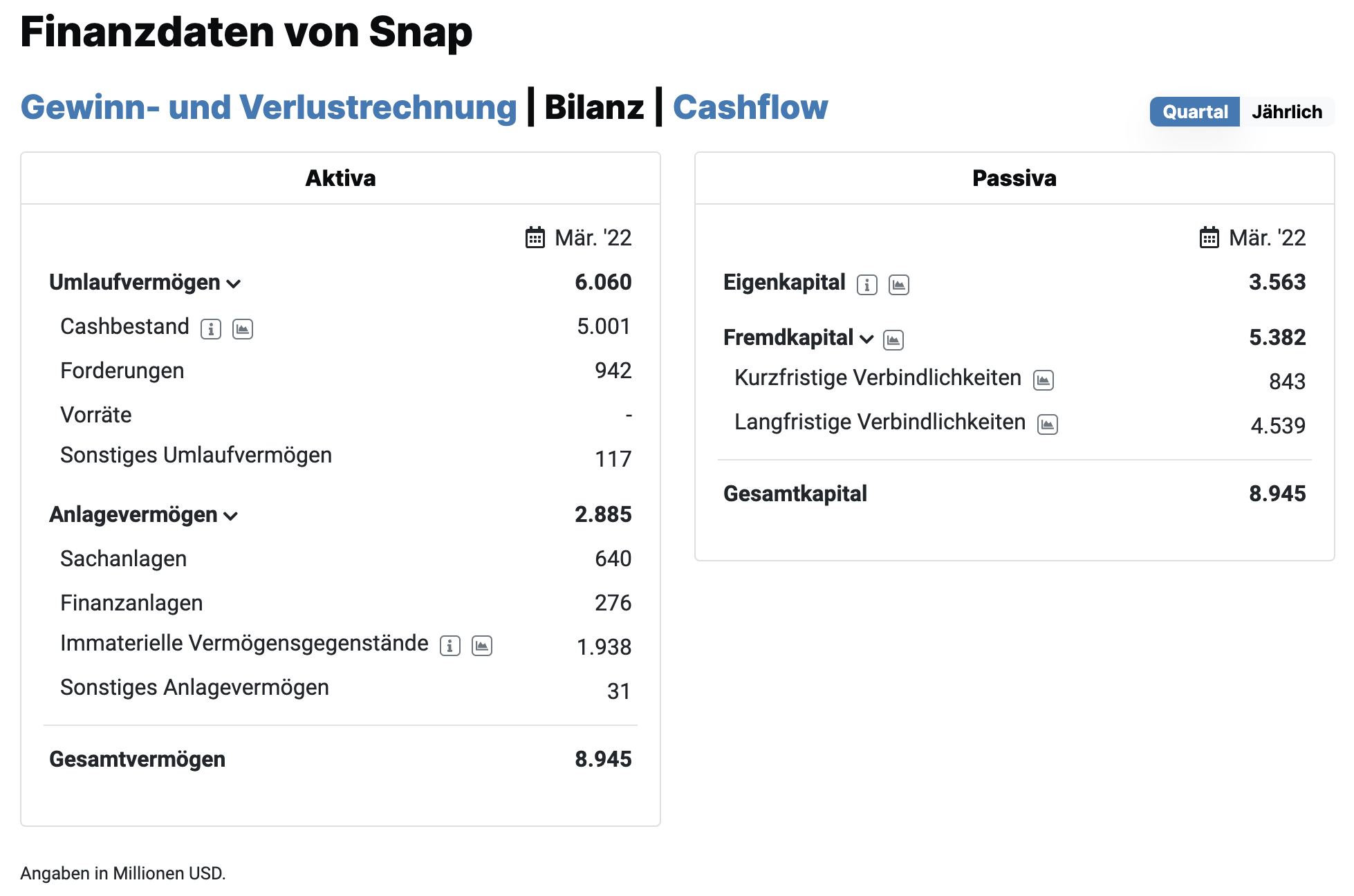

Der hohe Cashbestand von über fünf Milliarden US-Dollar zwang Snap in der Vergangenheit auch nicht dazu schnell Geld zu verdienen. Ihnen stehen langfristige Verbindlichkeiten von etwa 4,5 Milliarden US-Dollar gegenüber.

Quelle: Bilanz von Snap auf aktien.guide

Durch die Übernahmen wuchsen auch die immateriellen Vermögensgegenstände. Diese stiegen in den letzten fünf Jahren um 370 Prozent. Mit circa 20 Prozent der Bilanzsumme sind sie zwar noch nicht besorgniserregend hoch, sie sollten bei weiteren Übernahmen jedoch im Auge behalten werden.

Die letzten Quartalszahlen der Snap Aktie

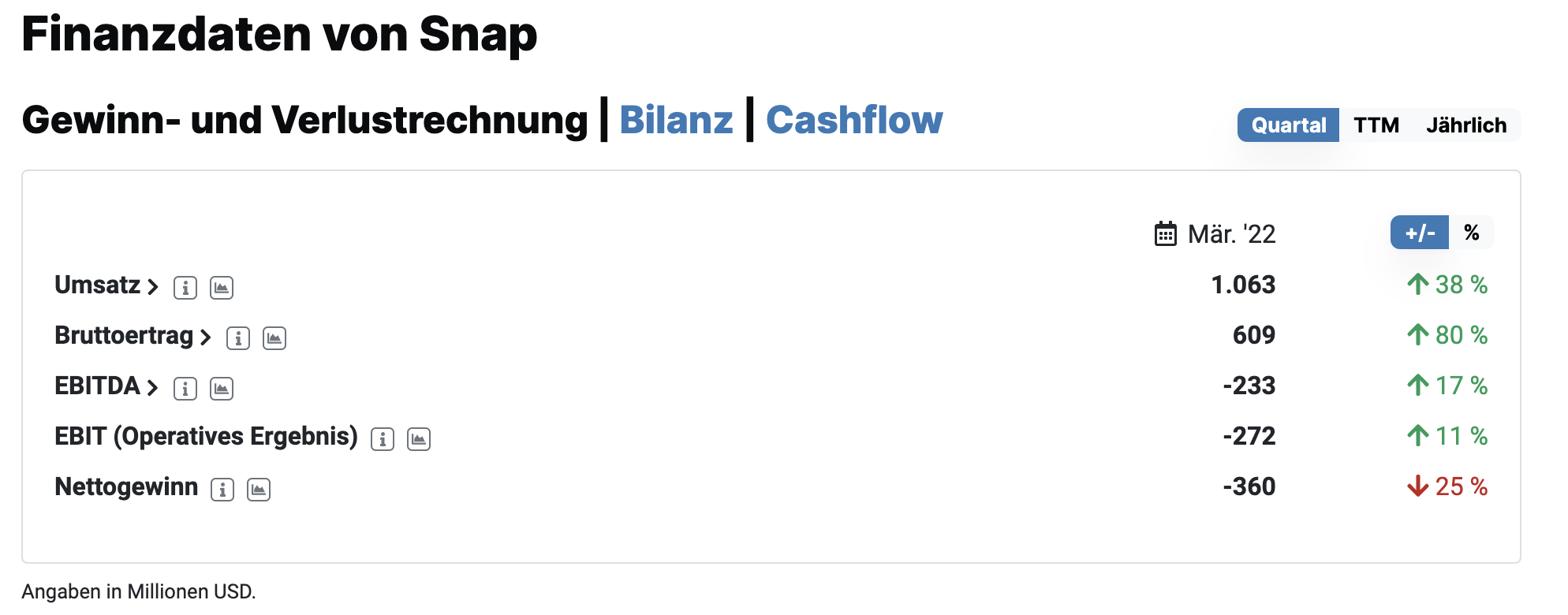

Das erste Quartal 2022 zeigte sich mit einem Umsatzwachstum von 38 Prozent auf 1,1 Milliarden US-Dollar wieder wachstumsstark. Im Vergleich zu den Wachstumsraten des Vorquartals zeigt sich jedoch eine Abschwächung.

Quelle: Snap Quartalszahlen 2022

Einen Rückschlag gab es auch bei der ausgewiesenen Profitabilität: Es wurde ein Nettoverlust von 360 Millionen US-Dollar ausgewiesen nach 287 Millionen US-Dollar im Vorjahresquartal. Der Free Cashflow blieb mit 106 Millionen US-Dollar im dreistelligen Millionenbereich positiv.

Snap Aktie Prognose 2022

Für das zweite Quartal 2022 erwartet Snap ein Umsatzwachstum zwischen 20 und 25 Prozent im Vergleich zum Vorjahr bei einem EBITDA zwischen 0 und 50 Millionen US-Dollar. Die Prognose von Ende April 2022 spiegelt ein sich abschwächendes Wachstum wider, welches auf ein schwaches Werbegeschäft hindeutet.

Bereits einen Monat später äußerte sich Unternehmenschef Evan Spiegel pessimistischer: Die Umsatz- und Gewinnziele würden im kommenden Quartal wahrscheinlich verfehlt werden, so der Co-Founder. Zu stark hätte sich das Konjunkturumfeld mittlerweile verschlechtert, worunter besonders werbefinanzierte Dienste wie Snapchat leiden. Die Aktie brach um mehr als 30 Prozent am Tag der Veröffentlichung ein.

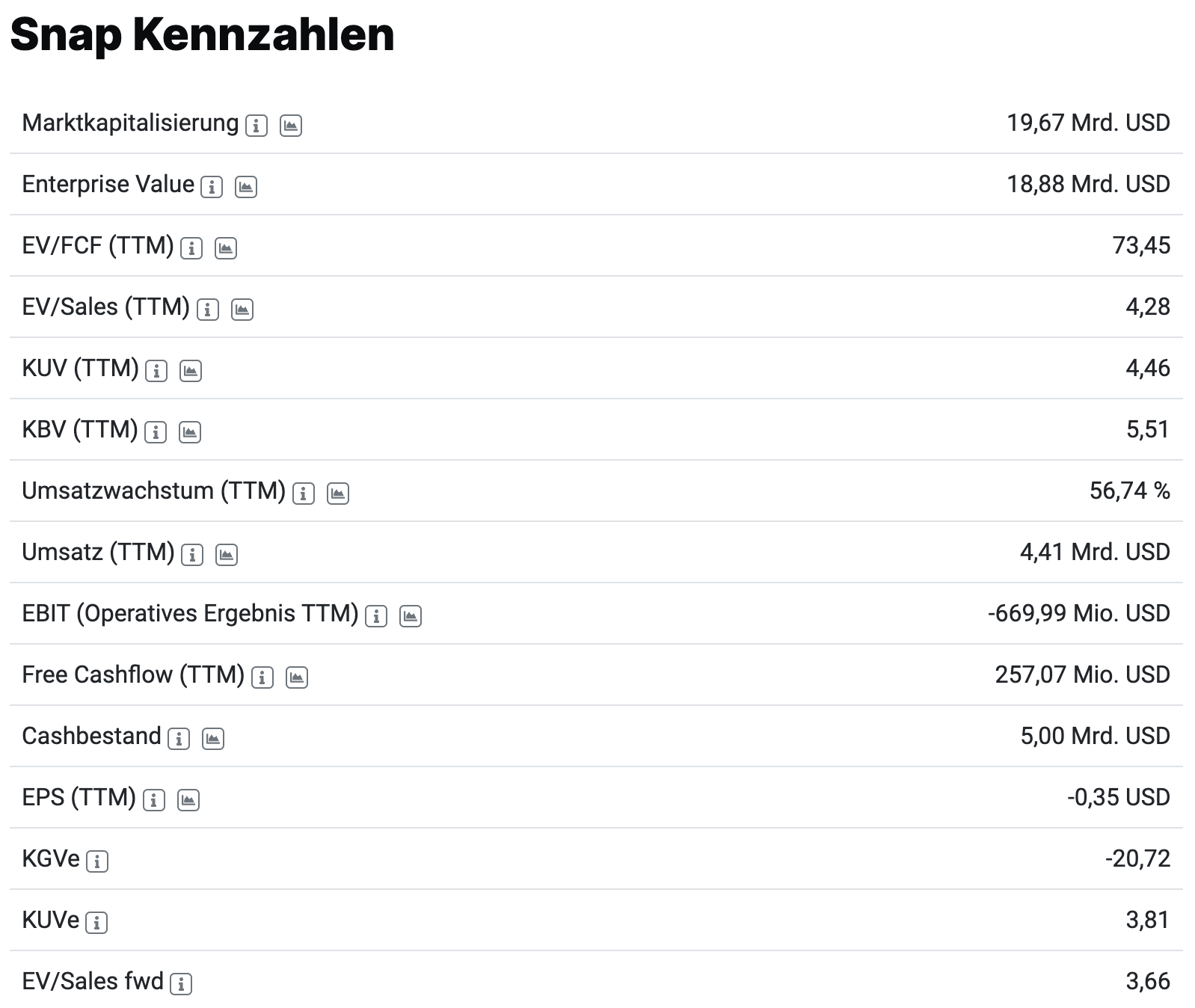

Wichtige Kennzahlen der Snap Aktie

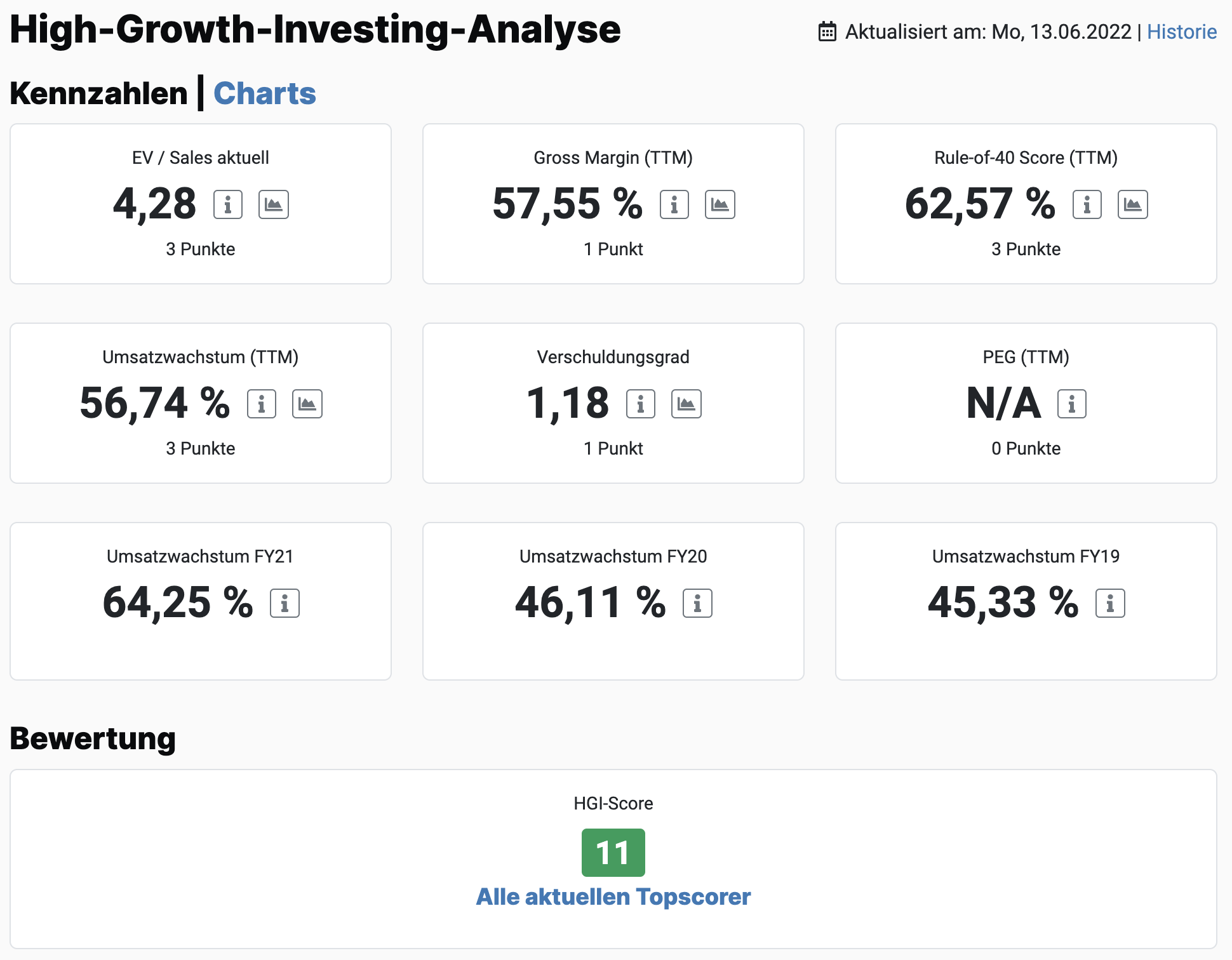

In der High-Growth-Investing-Analyse wird die Snap Aktie mit einem Score von elf Punkten geführt. Sie ist damit ein aktueller Topscorer der Strategie. Die maximale Punktzahl von drei Punkten gab es beim Umsatzwachstum, der Rule-of-40 sowie der Bewertung anhand des EV/Sales Ratios.

Jeweils ein Punkt konnte zusätzlich für die Profitabilität (Gross Margin 58 Prozent) sowie für den geringen Verschuldungsgrad von 1,2 generiert werden.

Quelle: HGI-Score auf aktien.guide

Mit Blick in die Zukunft dürfte sich der HGI-Score verschlechtern, denn allein das erwartete Umsatzwachstum sollte deutlich unterhalb der 30-Prozent-Marke liegen.

Gemäß der Strategie würde es hierfür maximal einen Punkt geben. Aufgrund des sich abschwächenden Wachstums dürfte es in der Zukunft bei der Rule-of-40 schwerer werden noch einen Punkt zu erhalten. Damit könnte die Snap Aktie mittelfristig sogar aus der Topscorer Liste fliegen.

Bewertung der Snap Aktie

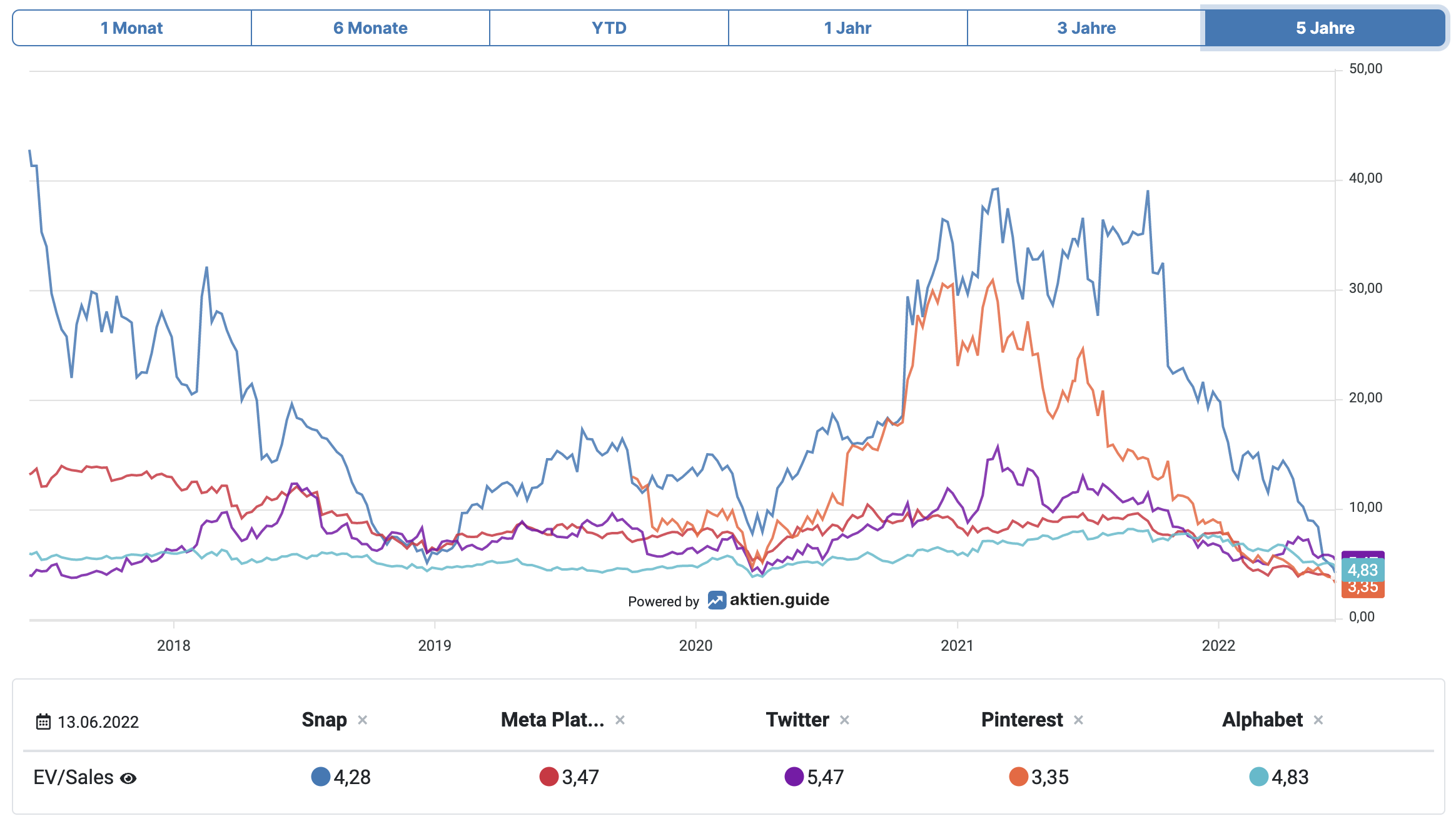

Gemessen an seiner Bewertung ist die Snap Aktie mit einem Umsatzmultiplikator von 4,9 für ein Wachstumsunternehmen mit Potenzialen bei der Profitabilität günstig. Im Vergleich zu den Wettbewerbern zeigt sich jedoch, dass auch andere Social-Media-Aktien bzw. Werbeplattformen (Meta Platforms, Twitter, Pinterest, Alphabet) ähnlich bewertet sind.

Quelle: Peervergleich der Bewertung auf aktien.guide

Gemessen an ihrer derzeitigen Profitabilität wird für die Snap Aktie bereits heute ein hoher Aufschlag gezahlt. So ist das Kurs-Gewinn-Verhältnis (KGV) negativ, der Multiplikator (EV/FCF) auf die Free Cashflows beträgt 81.

Quelle: Bewertungen der Snap Aktie auf aktien.guide

Wer die Snap Aktie heute zu einem Wert von knapp 22 Milliarden US-Dollar erwirbt, der rechnet in der Zukunft mit stark steigenden Umsätzen und Gewinnen.

Fazit zur Snap Aktie

Bei dem Unternehmen Snap handelt es sich um ein stark wachsendes Unternehmen aus dem Social-Media-Bereich. Snap ist ein Konkurrent von Meta Platforms, Alphabet, Twitter oder Pinterest. Das Geld verdient Snap mit Werbung, die den Nutzern eingeblendet werden.

Im Vergleich zu anderen Wettbewerbern unterscheidet sich Snap jedoch deutlich. So existiert eine starke Verbindung zur Hardware. Im Bereich Augmented Reality ist Snap ein heißer Kandidat. Außerdem ist die App besonders bei jüngeren Nutzer beliebt. Dies könnte mittlerweile ein Nachteil sein, denn die Kurzvideo-App TikTok fährt bei der jüngeren Zielgruppe auf der Überholspur. Auf der anderen Seite bietet sich hier die Chance eines Zukunftsmarkt. Die Kaufkraft kommt mit der Zeit.

An den letzten Wachstumsraten der Nutzerzahlen konnte man dies noch nicht gänzlich als ein Problem identifizieren. Gleiches trifft auf die zunehmenden Datenschutzregeln von Unternehmen wie Apple zu, die sich mehr und mehr auf die Interessenseite der Nutzer stellen. Beides könnte jedoch langfristig ein Risiko bedeuten.

Weniger riskant präsentiert sich hingegen das Monetarisierungspotenzial des Unternehmens. Hier steht Snap erst am Anfang und könnte in den nächsten Jahren nachhaltig hohe Wachstumsraten aus der bereits bestehenden Nutzerbasis präsentieren.

Gegenwind verschärft sich

Eine Verschlechterung der Wirtschaft erwischt das Unternehmen aktuell auf dem falschen Fuß. Im Tech-Ausverkauf gerät auch die Snap Aktie unter die Räder, obwohl das Potenzial oder die Snap-Story nach wie vor intakt ist.

Die Aktie ist für ein Wachstumsunternehmen mit einem Umsatzmultiplikator von etwas weniger als fünf günstig – sofern sich das Ertragspotenzial seiner Nutzerbasis realisieren lässt. Ob dies tatsächlich der Fall sein wird, bleibt abzuwarten. Schließlich unterscheidet sich die Nutzerbasis gegenüber der von Facebook durch ein weniger finanzkräftiges Publikum.

Die Snap Aktie bleibt damit nicht nur aufgrund der Abhängigkeit vom zyklischen Werbemarkt eine Aktie mit einem erhöhten Chancen-Risiko-Profil.

Sollte Snap das Technologiepotenzial der eigenen Augmented-Reality-Lösungen erfolgreich heben und sein eigenes Ökosystem nachhaltig monetarisieren, so könnte die Aktie schnell wieder den Anschluss an höhere Kursniveaus finden. Falls nicht, dürfte die Aktie mit seiner aktuellen Marktkapitalisierung noch teuer sein.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Snap besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.