Sartorius Aktie: Corona und Übernahmen brechen Rekorde

Die ganze Welt leidet unter dem Coronavirus, denn viele Menschen müssen seit der Ausbreitung des Virus mit scharfen Einschränkungen ihrer Lebensgewohnheiten zurechtkommen.

Das erstmals im Jahr 2019 erfasste Virus SARS-CoV-2 veränderte die Welt nachhaltig. Dabei gibt es nicht nur Verlierer der Pandemie. Nein, es lassen sich auch zahlreiche Gewinner feststellen. So hatten wir bereits mit HelloFresh oder PagerDuty Profiteure aufgezeigt.

Heute möchten wir mit der Sartorius Aktie (ISIN: DE0007165607) einen weiteren Profiteur der Covid-19 Krise vorstellen. Es handelt sich dabei um einen deutschen Laborzulieferer für die Pharma- und Biotechnologiebranche. Diese forscht seit einiger Zeit an Medikamenten sowie Impfstoffen gegen das Virus.

Die zusätzlichen Mittel, die nun in die Forschung und Entwicklung fließen, lassen sich in den Büchern von Sartorius teilweise wiederfinden. Corona sorgt so für einen zusätzlichen Boom. Dabei zeichnete sich das Unternehmen bereits vor der Krise durch ein gutes Wachstum sowie eine starke Marktpositionierung als weltweit präsenter Laborzulieferer aus. Der Umsatz soll im laufenden Jahr deutlich über 20 Prozent zulegen und auch auf der Ertragsseite werden weitere Verbesserungen erwartet. Zuletzt generierte die Aktie in der Levermann-Analyse auch ein Kaufsignal. Ob die Aktie trotz hoher Bewertung attraktiv ist, das möchten wir mit der nachfolgenden Analyse prüfen.

Unternehmensprofil der Sartorius Aktie

Sartorius ist ein international tätiger Zulieferer für die Pharma- und Biotechnologiebranche und hilft Forschern und Ingenieuren dabei, schnellere Fortschritte bei der Entwicklung neuer und besserer Therapien zu ermöglichen.

Das Geschäft klassifiziert Sartorius in die beiden Segmente Bioprocess Solutions sowie Lab Products & Services. Das erste Segment fokussiert sich auf Kerntechnologien der Herstellung von Biopharmazeutika wie zum Beispiel Filtration, Fermentation oder Einwegbehälter. Es ist mit einem Umsatz im Geschäftsjahr 2019 von 1,4 Milliarden Euro nicht nur das größte Segment, sondern ist mit einem Wachstum von 18,1 Prozent auch der Wachstumstreiber im Konzern.

Im zweiten Segment (Lab Products & Services) bietet Sartorius innovative Lösungen für die Bioanalytik sowie Premium-Laborprodukte. Unter anderem gehört Sartorius hier zu den Marktführern bei Laborwaagen, Pipetten oder Verbrauchsartikeln. Das Segment wuchs im Geschäftsjahr 2019 um 5,9 Prozent, rund 455 Millionen Euro wurden eingenommen.

Insgesamt konnte der Sartorius-Konzern einen Gesamtumsatz im Geschäftsjahr 2019 von 1,8 Milliarden Euro ausweisen, welcher um 16,7 Prozent über dem Vorjahreswert lag. Das um Sondereffekte bereinigte EBITDA erreichte einen Wert von 496 Millionen Euro und konnte um 22,4 Prozent zulegen. Die entsprechende Marge beläuft sich auf 27,1 Prozent. Am Ende wurde ein Ergebnis je Stammaktie von 3,06 Euro ausgewiesen, das waren 19,5 Prozent mehr als im Vorjahr 2018.

Letzte Quartalszahlen & Ausblick auf das Gesamtjahr 2020

Das starke Wachstum aus dem Jahr 2019 konnte nicht nur mit in das Jahr 2020 genommen werden, es wurde sogar noch beschleunigt. Ein wesentlicher Treiber der guten Geschäftsentwicklung ist auf das Geschäft der Bioprocess-Sparte zurückzuführen, welches in besonderer Weise von der Covid-19 Krise profitierte. Hintergrund: Biotechnologieunternehmen bekamen mehr Mittel und Aufmerksamkeit für ihre Forschungen – Gelder, die am Ende auch bei Sartorius in den Büchern landeten.

So erhöhte sich in den ersten neun Monaten der Auftragseingang währungsbereinigt um 37,8 Prozent, der Umsatz konnte um 25,2 Prozent zulegen und auch bei der bereinigten operativen Marge (EBITDA) der Sartorius Aktie gab es Verbesserungen. Sie stieg in den ersten neun Monaten 2020 von 26,6 Prozent auf 29,1 Prozent. Besonders stark – und besser als erwartet – entwickelte sich das dritte Quartal 2020. Hier konnte der Umsatz um 39,5 Prozent zulegen.

Nicht verwunderlich ist daher, dass die Konzernleitung die Finanzprognose konkretisierte. Erwartet wird nun eine Erhöhung des Konzernumsatzes am oberen Ende oder leicht über der bisher prognostizierten Spanne von 22 bis 26 Prozent. Weiter soll die operative Marge (EBITDA) einen Wert von etwa 29,5 Prozent erreichen – etwas mehr als die zuvor erwarteten 28,5 Prozent.

Deutlich zweistelliges Gewinnwachstum erwartet

Beim Gewinn je Sartorius Aktie erwarten Analysten – gemäß der Datenbank des aktien.guide – für das Geschäftsjahr 2020 einen Wert von 4,10 Euro. Gegenüber dem Wert von 3,06 Euro aus dem Geschäftsjahr 2019 würde dies einem Wachstum von 33,9 Prozent entsprechen. Und auch im Folgejahr 2021 soll der Gewinn je Sartorius Aktie weiter steigen. Erwartet wird hier ein Wert von 4,99 Euro, was einem weiterhin zweistelligen Wachstum von 21,7 Prozent entspricht.

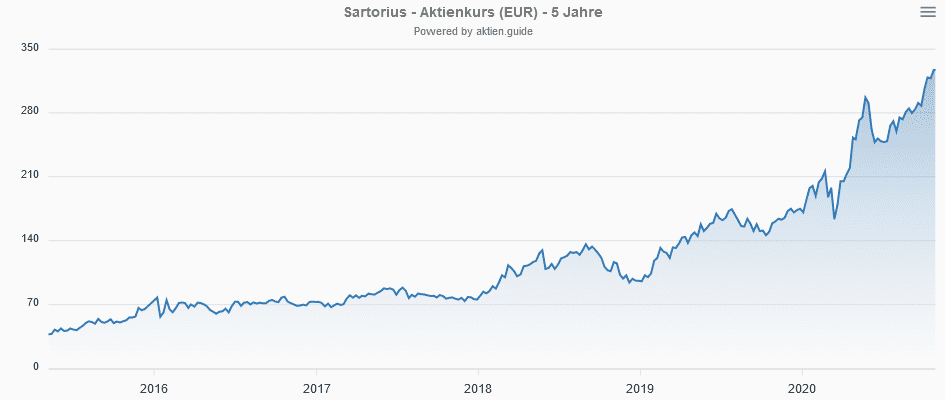

Kursentwicklung und Levermann-Kennzahlen

Auffallend gute Kennzahlen aus der Levermann-Analyse sind neben dem Gewinnwachstum die EBIT-Marge des letzten Jahres von 20 % sowie die relativ gute Eigenkapitalquote von 38 Prozent. Für alle drei Werte gab es entsprechend den Kriterien der Levermann-Analyse einen Punkt.

Positiv ist auch das langfristige Unternehmenswachstum, welches über die letzten Jahre an Dynamik gewonnen hatte.

Bewertung der Sartorius Aktie

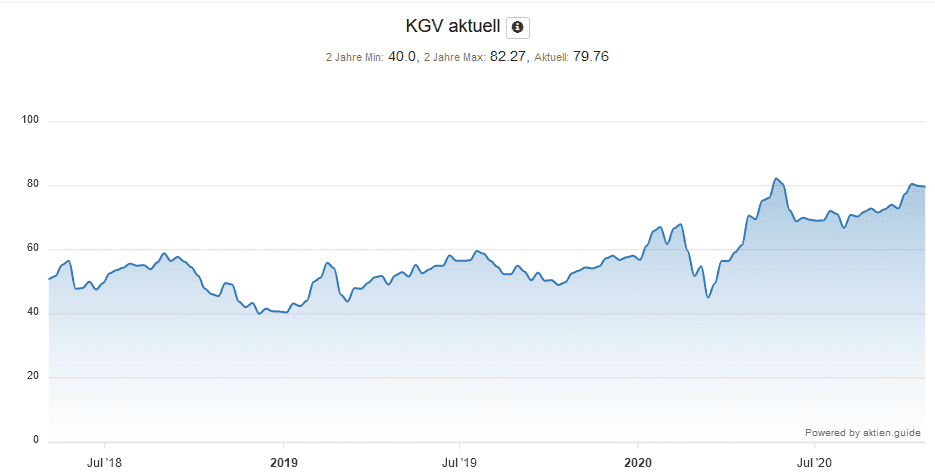

Mit einem aktuellen Kurs-Gewinn-Verhältnis von 79,8 ist die Sartorius Aktie auch unter der Annahme eines nachhaltig hohen Ergebniswachstums teuer. Gemessen an dem Umsatz-Multiplikator von 11,8 (bezogen auf den Enterprise Value von 24,3 Milliarden Euro) erscheint die Bewertung aber nicht mehr ganz so hoch. In der Levermann-Analyse gab es entsprechend einen Punktabzug. Die High-Growth-Investing-Analyse würdigte die Bewertung mit einem Pluspunkt.

Fazit zur Sartorius Aktie

Die Sartorius Aktie zeichnet sich seit Jahren durch ein starkes Wachstum aus und überzeugte schon vor der Corona-Krise viele Investoren. Die aktuelle Pandemie führt nun zu einer Sonderkonjunktur für den Göttinger Laborzulieferer, welche den Aktienkurs auf neue Rekordwerte schnellen ließ. Das Kursplus beläuft sich im aktuellen Jahr auf 87 Prozent – deutlich mehr als die meisten deutschen Aktien.

Mit dem starken Anstieg des Aktienkurses der Sartorius Aktie kann man auch einen Anstieg der Bewertung erkennen. So hat sich das aktuelle KGV in den letzten zwei Jahren fast verdoppelt – Umsatz und Gewinn hingegen nicht.

Auch wenn sich die Geschäftsaussichten zuletzt nochmals verbessert haben und auch die Corona-Pandemie kein Ende zu nehmen scheint, so sollte man sehr vorsichtig mit einer derart hohen Bewertung umgehen.

Das organische Wachstum von Sartorius hat nämlich Grenzen. Diese Grenzen werden durch Akquisitionen überschritten. Zuletzt übernahm Sartorius mit BIA Separations einen slowenischen Aufreinigungsspezialisten für 360 Millionen Euro. Im Frühjahr 2020 schoss es die Übernahme ausgewählter Geschäfte von Danaher Life Science zu einem Kaufpreis von 825 Millionen ab, nachdem es im Dezember 2019 die Mehrheit an dem Zellkulturmedien-Spezialisten Biological Industries für rund 45 Millionen Euro übernommen hatte. Diese Übernahmen sollen nach Konzernangaben rund sechs Prozentpunkte zum Umsatzwachstum in den ersten neun Monaten beigetragen haben.

Zu bedenken sind aber auch die Risiken einer M&A-Strategie. Zuletzt erhöhte sich der Geschäfts- oder Firmenwert in der Bilanz auf 970 Millionen Euro (31.12.2019: 696 Millionen Euro), was rund 23,3 Prozent der Bilanzsumme entspricht. Auch existieren nun Finanzverbindlichkeiten in Höhe von fast zwei Milliarden Euro (31.12.2019: 822 Millionen Euro). Dem stehen allerdings Synergie- und Wachstumspotenziale gegenüber.

Insgesamt sieht die Bilanz aber ausgewogen aus, womit Sartorius aus heutiger Sicht eine interessante Aktie für langfristige Anleger sein kann. Es könnte jedoch sinnvoll sein, ein besseres Preisniveau abzuwarten.