Nippon Telegraph and Telephone Aktie: Das perfekte Dividenden-Investment?

Telekommunikationsunternehmen gehören aktuell nicht zu den populärsten Aktien am Markt. Zu schwach ist das Wachstum und zu groß sind die Belastungen durch Investitionen in neue Netzwerkinfrastrukturen wie 5G.

Investoren scheinen daher die Aktien vieler Telekommunikationsunternehmen zu meiden. Das merkt man besonders an den günstigen Bewertungen, die sich häufig mit niedrigen Kurs-Gewinn-Verhältnissen sowie hohen Dividendenrenditen charakterisieren lassen. Zu einem solchen Unternehmen gehört der führende japanische Telekommunikationsanbieter Nippon Telegraph and Telephone. Die Nippon Telegraph and Telephone Aktie (ISIN: JP3735400008) konnte jedoch seit Jahresbeginn 9 Prozent zulegen, wie der folgende Graph zeigt:

Die Aktie des ehemaligen Staatsmonopolisten zeichnet sich nicht nur durch eine günstige Bewertung aus, sondern gilt auch als ein zuverlässiger Dividendenzahler mit solider Dividendenrendite. Kein Wunder also warum die Aktie in der Dividenden-Analyse des aktien.guide mit einem hohen Score belohnt wird.

Dabei hat das Unternehmen noch wesentlich mehr zu bieten: Regelmäßige Aktienrückkäufe sowie ein moderates Wachstum. Ob es sich hierbei tatsächlich um ein perfektes Investment handeln kann, das möchten wir in der folgenden Aktienanalyse prüfen.

- Führender Telekommunikationskonzern aus Japan mit geringem Wachstum

- Attraktive Dividendenpolitik (hohes Wachstum, geringe Ausschüttungsquote, kontinuierliche Ausschüttungen)

- Die aktuelle Bewertung könnte – gemessen an dem erwarteten Wachstum – als fair ausgelegt werden.

Unternehmensprofil – führender Telekommunikationskonzern in Japan

Das Unternehmen Nippon Telegraph and Telephone, kurz NTT, gehört in Japan zu den Marktführern in der Telekommunikationsbranche. Gegründet wurde das ursprünglich staatliche Unternehmen im Jahr 1952. Im Jahr 1985 wurde es schließlich privatisiert und an die Börse gebracht. Ähnlich wie bei der Deutschen Telekom Aktie besitzt der Staat noch heute einen bedeutenden Anteil am Unternehmen.

Das Hauptgeschäft lässt sich dem Bereich Mobile Communication Business zuordnen. Dieser Bereich hat rund ein Drittel der Gesamtumsätze aus dem Geschäftsjahr 2020 von 11.944 Milliarden Yen generiert. Gleichzeitig war dieses Segment für mehr als die Hälfte des operativen Gewinns verantwortlich. Insgesamt wurden 1.671 Milliarden Yen erwirtschaftet, was einer operativen Marge von 13 Prozent entspricht.

Mit einer Marktkapitalisierung von umgerechnet über 90 Milliarden US-Dollar gehört der japanische Anbieter von Festnetz und Mobilfunk Services zu den größten Telekommunikationsunternehmen der Welt. Es besitzt damit eine ähnliche Größe wie die Deutsche Telekom. Ein großer Unterschied liegt jedoch darin, dass das Unternehmen im Heimatmarkt Japan immer noch den überwiegenden Teil der Umsätze generiert.

Zusätzlich ist NTT mit NTT Data im Bereich der IT-Beratung tätig. Es konkurriert hier mit Unternehmen wie IBM, T-Systems oder Accenture. In Deutschland übernahm es vor mehr als einem Jahrzehnt den SAP-Berater Itelligence. Weitere Übernahmen könnten angesichts der Wachstumsambitionen des Unternehmens folgen. Vor allem die Auslandsumsätze sollen steigen. Auch das Geschäft mit Datenzentren, Managed Services oder Cloud Communications soll signifikant ausgebaut werden.

Die letzten Quartalszahlen und der Ausblick

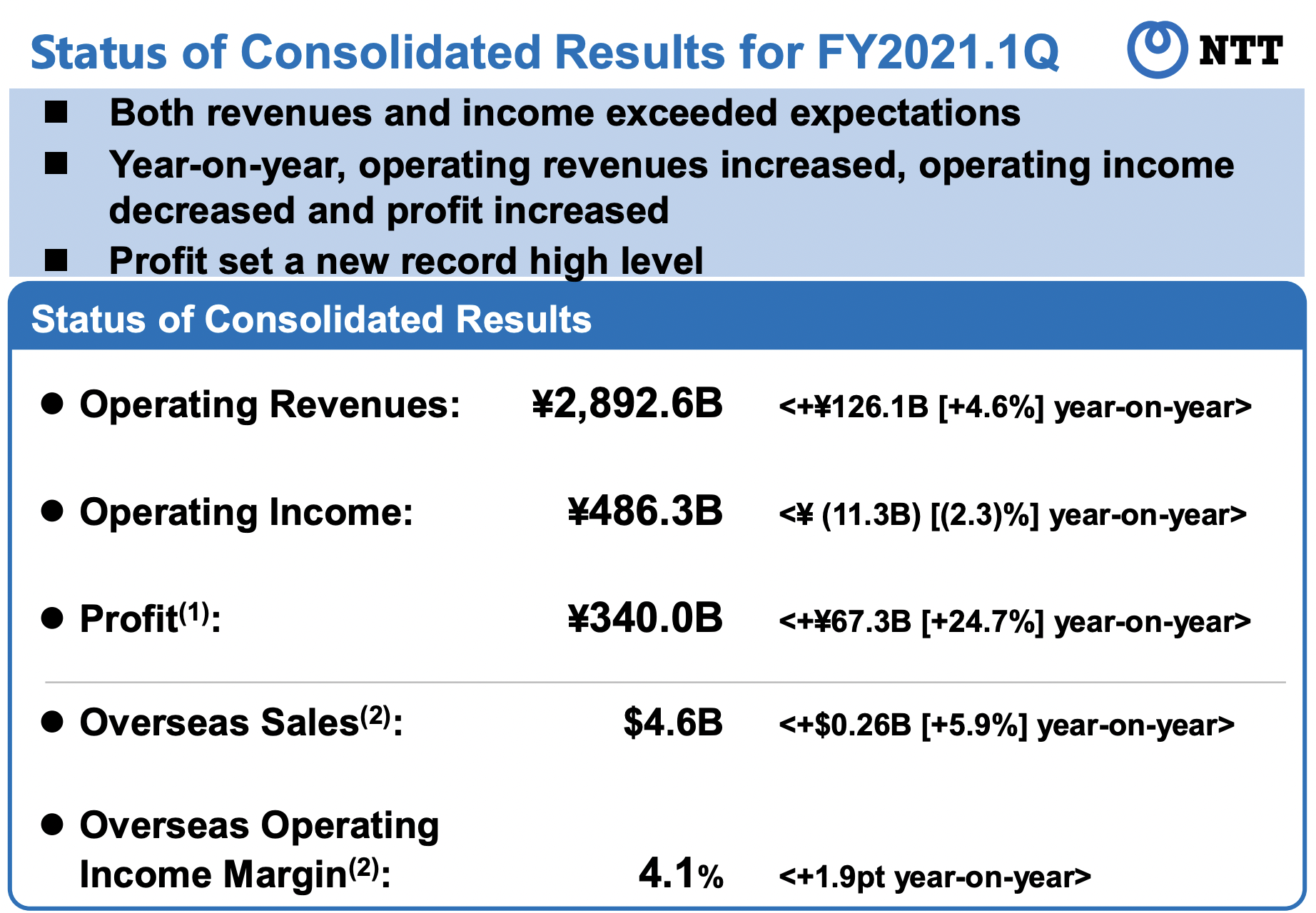

Das erste Quartal 2021, welches am 30. Juni 2021 endete, verlief recht erfreulich. Die Umsätze konnten um 4,6 Prozent im Vergleich zum Vorjahr auf 2.893 Milliarden Yen gesteigert werden und auch der Jahresüberschuss lag mit 340 Milliarden Yen um 24,7 Prozent über dem Vorjahreswert. Damit konnte NTT von der Umsatz- und Ertragsseite die eigenen Erwartungen schlagen. Das folgende Bild aus der NTT Investor Relations Präsentation veranschaulicht die Finanzergebnisse:

Für das Gesamtjahr 2021 werden vom Management Umsatzerlöse aus dem operativen Geschäft von 12.000 Milliarden Yen erwartet, was einem minimalen Zuwachs von 0,5 Prozent im Vergleich zu den Jahreszahlen 2020 entsprechen würde. Etwas größer könnte der Zuwachs bei dem operativen Ergebnis sowie dem Jahresüberschuss ausfallen. Gemäß Unternehmensangaben werden hier Werte von 1.730 bzw. 1.085 Milliarden Yen erwartet. Im Vergleich zum Vorjahr würde dies einem Zuwachs von 3,5 Prozent bzw. 18,4 Prozent entsprechen. Sollten beide Zielwerte erreicht werden, so würden sie Rekordwerte darstellen.

Das Ergebnis je Aktie wird gemäß Schätzungen des Unternehmens mit 302 Yen prognostiziert. Für das Geschäftsjahr 2023 wurde eine Prognose von 320 Yen herausgegeben.

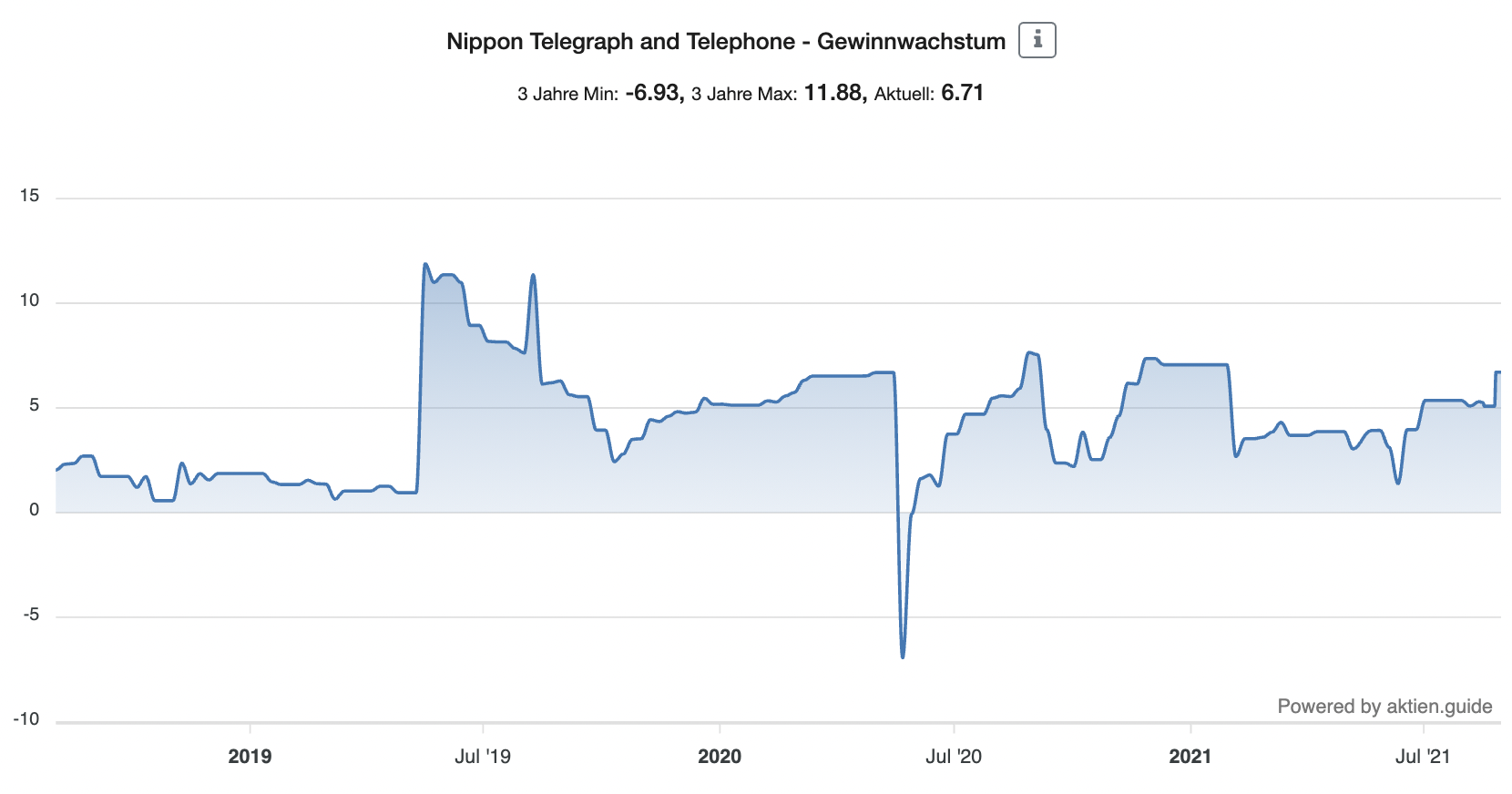

Die durchschnittlichen Analystenerwartungen für das EPS liegen mit 324 Yen für 2021 etwas höher. Sollte der Wert tatsächlich eintreten, so könnte im laufenden Jahr ein Ergebniswachstum – je nach Schätzung – zwischen 22 Prozent und 31 Prozent erreicht werden. Das erwartete Gewinnwachstum beläuft sich auf 6,7 Prozent, wie im folgenden Chart zu sehen ist:

Das deutlich schneller wachsende Ergebnis je Aktie – es stieg seit 2010 um durchschnittlich 11 Prozent pro Jahr – hat System: So wurden in den letzten 20 Jahren eigene Aktien im Wert von 4.500 Milliarden Yen zurückgekauft, was die ausstehende Anzahl der Aktien signifikant reduzierte und die Gewinndynamik positiv unterstützte.

Der Trend sollte auch zukünftig weiter gehen, denn zuletzt wurde wieder ein Aktienrückkaufprogramm in Höhe von 250 Milliarden Yen aufgelegt. Es läuft von August 2021 bis Ende März 2022.

Nippon Telegraph and Telephone Dividenden-Analyse

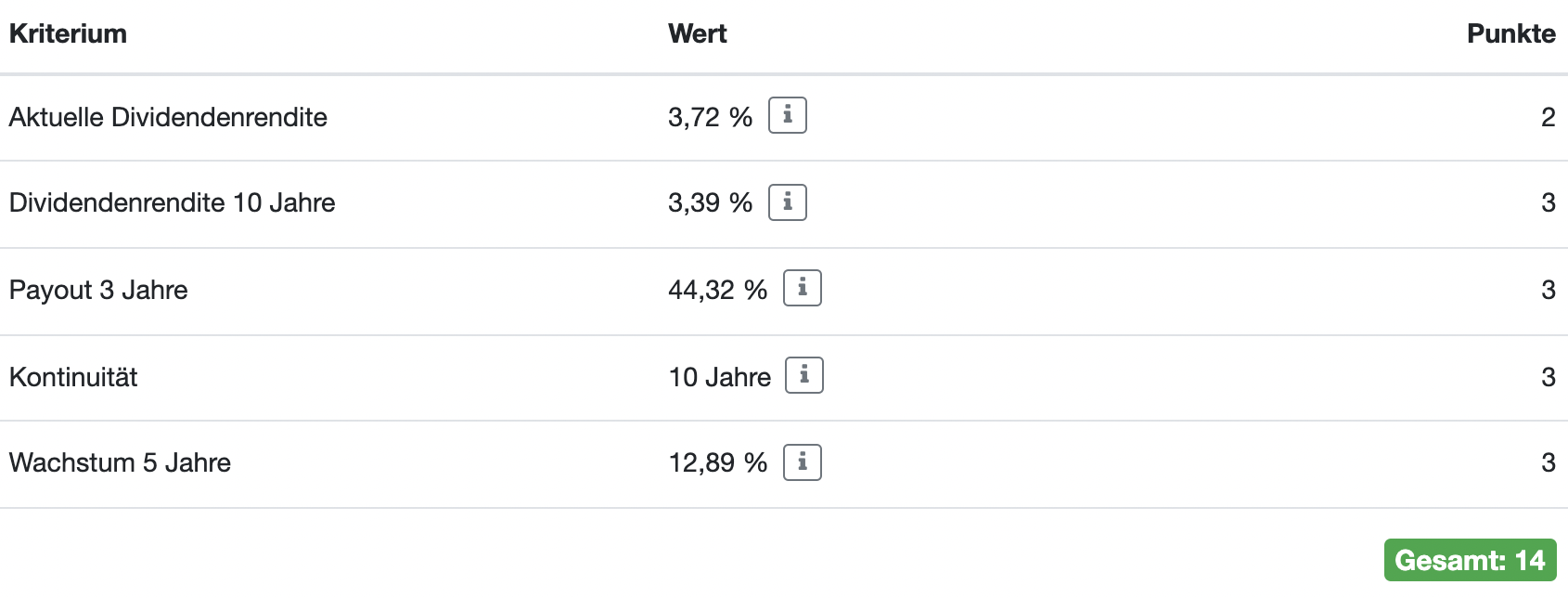

Die Nippon Telegraph and Telephone Aktie zeichnet sich in der Dividenden-Analyse durch eine hohe Punktzahl aus. Insgesamt konnte in vier von fünf Kategorien die volle Punktzahl von drei Punkten erreicht werden. Lediglich für den Wert der aktuellen Dividendenrendite von 3,8 Prozent gab es zwei Punkte. Erst ab einer Dividendenrendite von mehr als 5 Prozent hätte es die volle Punktzahl gegeben.

Besonders beeindruckend ist das hohe Dividendenwachstum der letzten fünf Jahre von fast 13 Prozent jährlich. Das Wachstum liegt deutlich über dem Anstieg der Inflation der letzten Jahre. Der Dividenden-Score wird im folgenden Bild verdeutlicht:

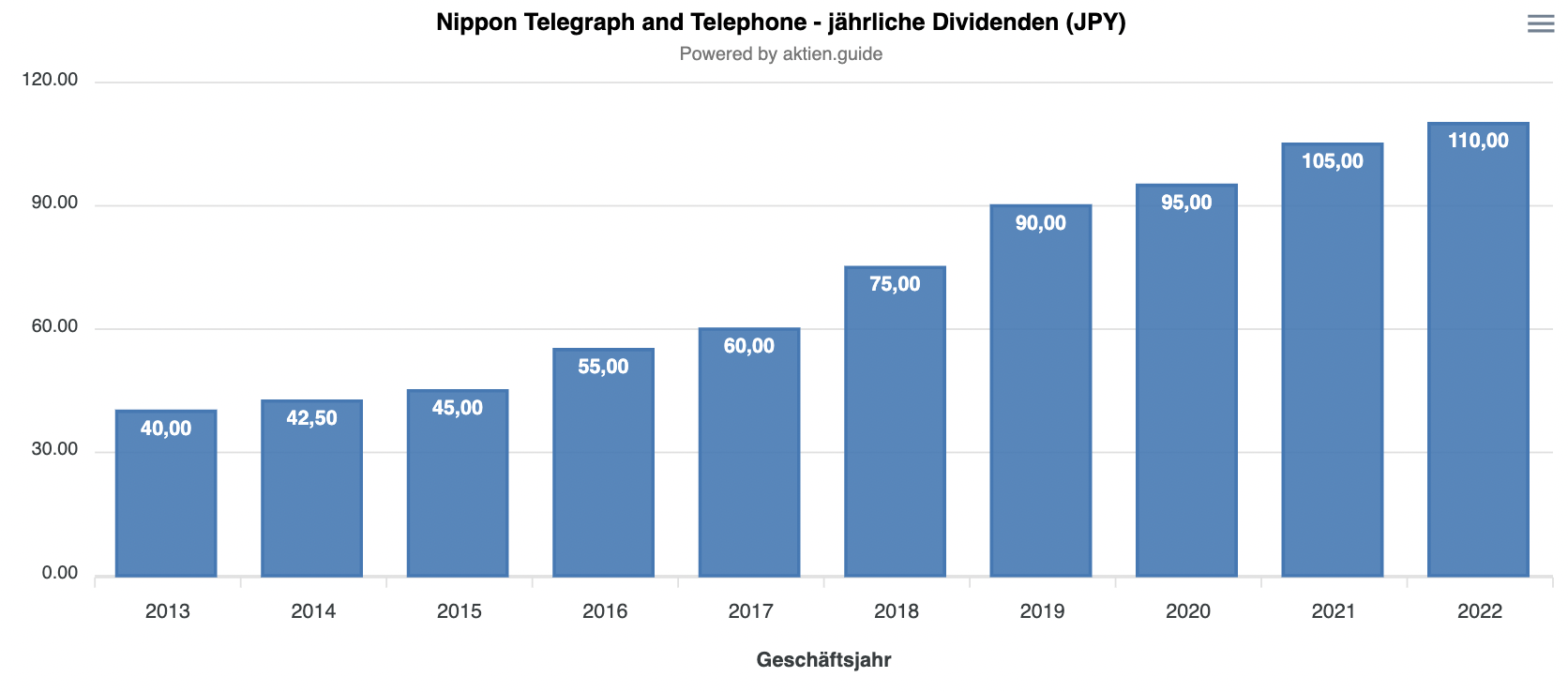

Die Jahresdividende wird in zwei Dividenden, jeweils zum Ende des ersten und dritten Quartals gezahlt. Mit einer durchschnittlichen Ausschüttungsquote über die letzten drei Jahre von weniger als 50 Prozent des Jahresüberschusses ist die Nippon Telegraph and Telephone Aktie zudem solide aufgestellt. Schließlich wird weniger als die Hälfte des Jahresgewinns ausgezahlt. Nippon Telegraph zahlt seit 10 Jahren kontinuierlich eine Dividende aus:

Das obige Bild zeigt außerdem, dass die Dividende in jedes Jahr gesteigert werden konnte. Ein Risiko bleibt jedoch die Verschuldung. Schließlich haben Zinszahlungen und Tilgungen vorrang vor Dividendenzahlungen. Ein zusätzlicher Puffer gegen Dividendenkürzungen bietet das bestehende Aktienrückkaufprogramm, das in schwierigen Situationen auch ausgesetzt werden kann.

Insgesamt lässt sich die Nippon Telegraph and Telephone Aktie damit als einen stabilen Dividendenzahler klassifizieren, der in einem Niedrigzinsumfeld eine solide Rendite bietet.

Bewertung der Nippon Telegraph and Telephone Aktie

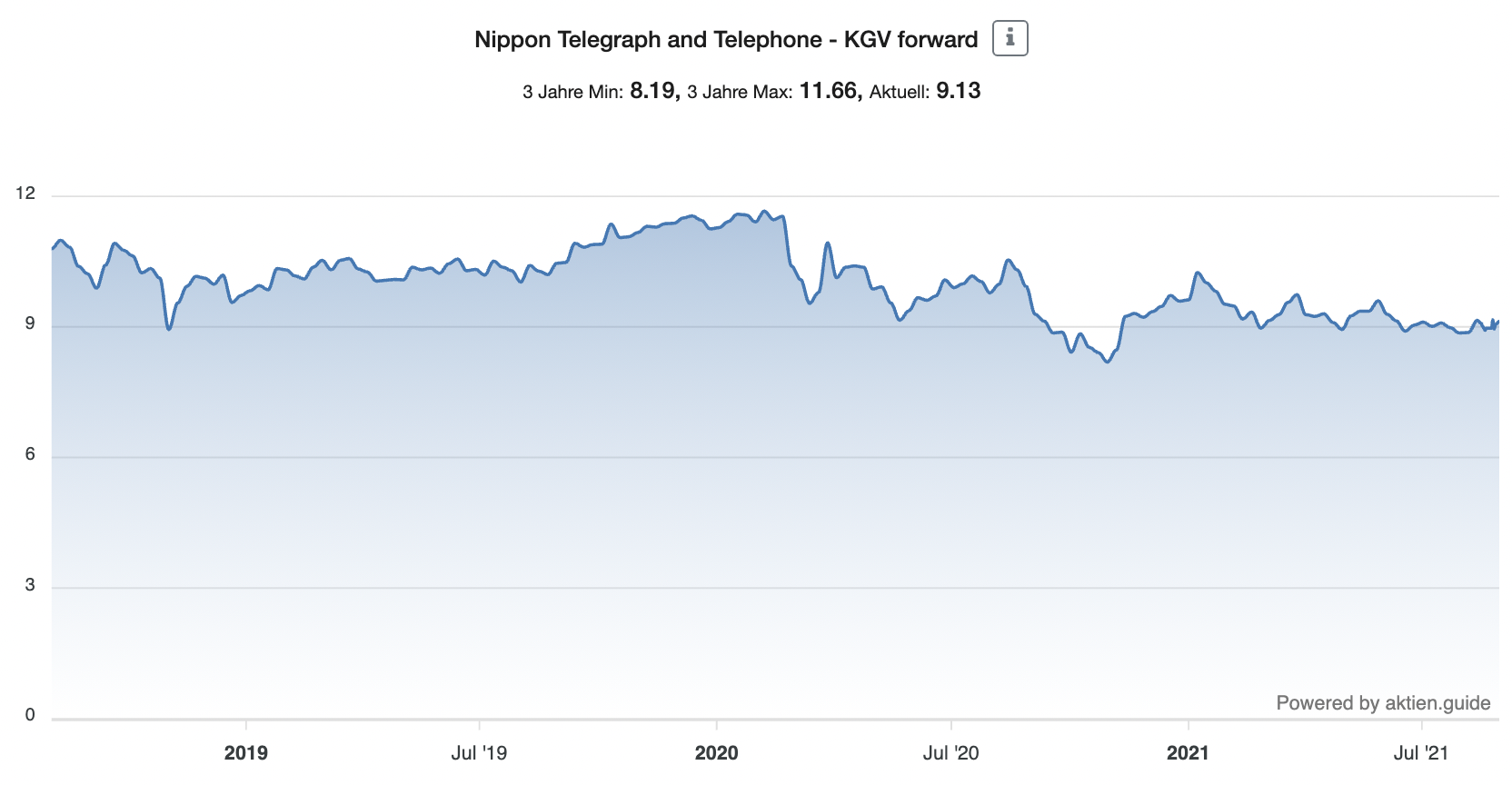

Gemessen am Aktienkurs ist die Nippon Telegraph and Telephone Aktie mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) von 9 als attraktiv einzuschätzen. Das KGV forward befindet sich an der unteren Spanne der letzten drei Jahre, wie der folgende Chart verdeutlicht.

Auch besitzt das Unternehmen starke Free Cashflows. In den letzten zwölf Monaten wurden beispielsweise über 1.334 Milliarden Yen generiert. Gemessen an dem Enterprise Value von 18.996 Milliarden Yen errechnet sich so ein höherer Multiplikator von 14.

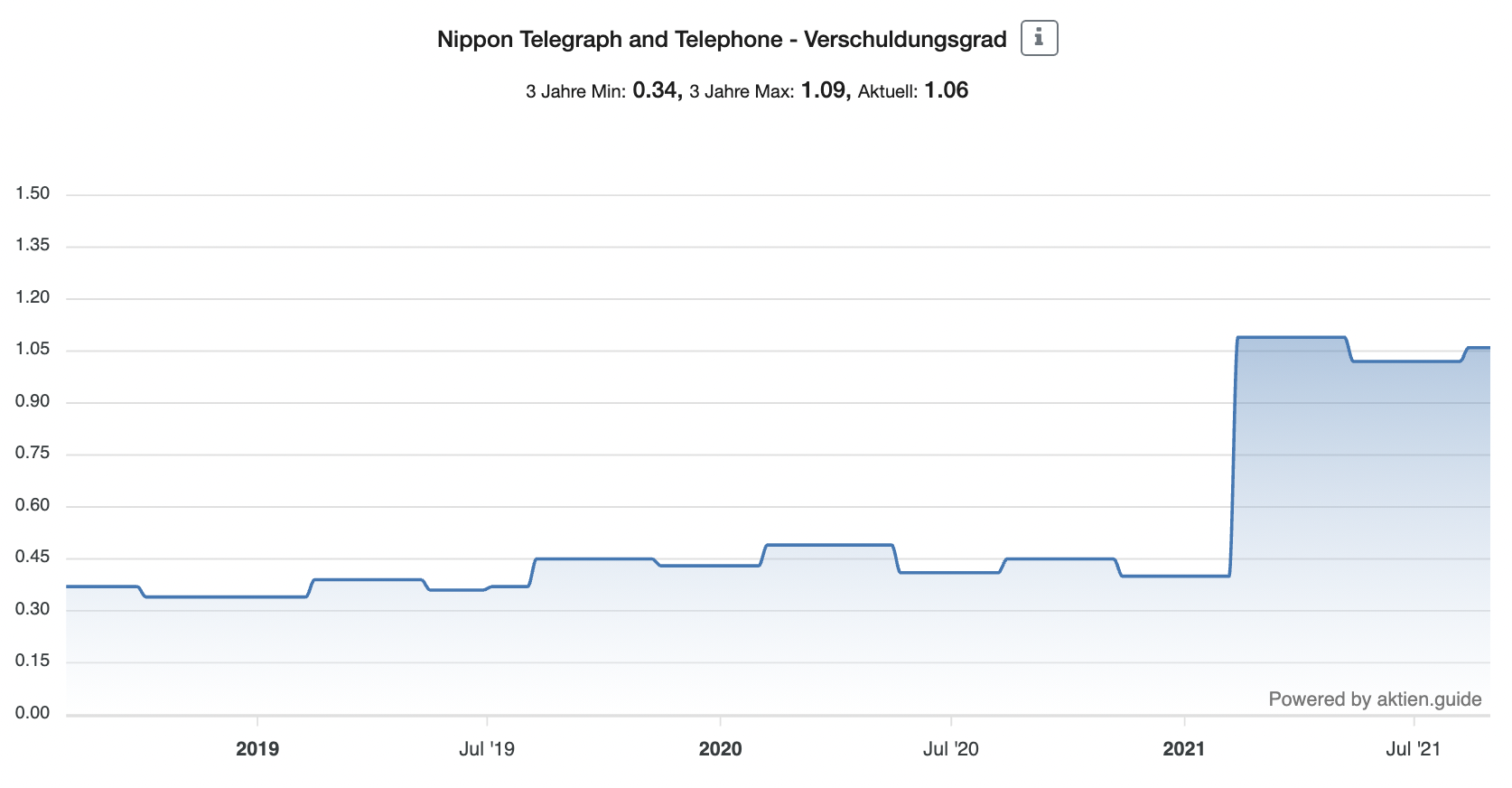

Erklärbar ist dieser mit den hohen Schulden des Unternehmens, welche bei Telekommunikationsunternehmen häufig vorhanden sind. Der Verschuldungsgrad liegt bei etwas über eins und kann trotzdem als solide ausgelegt werden.

Fazit

Rein objektiv gibt es nur wenig zu meckern an der Nippon Telegraph and Telephone Aktie. Es handelt sich hier um einen großen Telekommunikationswert aus einem politisch weitgehend stabilen Industrieland. Mit einem Investment hätte man natürlich ein Währungsrisiko. Da es sich mit Japan jedoch um ein Land mit starken Handelsbilanzüberschüssen handelt, sollte man sich weniger Sorgen machen als beispielsweise bei südamerikanischen Ländern.

Das größte Manko scheint Nippon Telegraph and Telephone beim Wachstum zu besitzen. Schließlich hat sich der Umsatz in den vergangenen zehn Jahren lediglich um rund 20 Prozent erhöht. Zudem wird der Großteil der Umsätze im eigenen Heimatmarkt generiert. Da Japan ein demografisches Problem besitzt und ökonomisch gesehen eher mit der Deflation als mit einer Inflation kämpft, könnten die Wachstumszahlen am Ende als solide interpretiert werden.

Ein Investment in Nippon Telegraph and Telephone könnte man daher als eine Value Beimischung sehen. Die aktuelle Bewertung könnte – gemessen an dem erwarteten Wachstum – als fair ausgelegt werden.

Willst Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen bekommen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden? Dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von Nippon Telegraph and Telephone besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.