ironSource Aktienanalyse: App-Monetizer mit großem Potenzial?

Online-Spiele und Online-Werbung sind miteinander eng verbunden. Schließlich wird in vielen Onlinespielen auch Werbung eingeblendet. Besonders trifft dies auf kostenlose Spiele zu, die zahlreich in den App-Stores aufzufinden sind. Jedoch schafft es nur eine geringe Anzahl an Apps genügend Aufmerksamkeit zu bekommen. Hilfe bieten mittlerweile Unternehmen wie ironSource (ISIN: IL0011763799). Das Unternehmen hat zahlreiche Software-Tools entwickelt, um App-Entwicklern bei der Skalierung ihrer Idee zu helfen.

Das Geschäftsmodell von ironSource entwickelt sich dabei zu einer Goldgrube. Das Unternehmen generiert bereits heute hohe Free Cashflows und es wächst außerordentlich stark.

Die Bewertung ist nach dem Abverkauf der ironSource Aktie in den letzten Monaten deutlich gesunken. Mittlerweile könnte ein Niveau erreicht worden sein, auf dem die Chancen größer erscheinen als die Risiken. Grund genug für uns die Aktie, die in der Topscorer Liste der High-Growth-Investing-Strategie eine führende Position einnimmt, genauer anzuschauen.

- ironSource ist ein Profiteur der App-Economy

- Ein hohes profitables Wachstum bei günstiger Bewertung machen die Aktie attraktiv

- Eine nachhaltig hohe Net-Retention Rate

Unternehmensprofil – App-Monetizer, -analyzer und -distributor

ironSource ist ein Softwareunternehmen, welches sich auf die App-Economy spezialisiert hat. Das Unternehmen entwickelt spezielle Software für App-Entwickler mit deren Hilfe der geschäftliche Durchbruch gelingen kann. Die Softwarelösungen von ironSource helfen beispielsweise beim Vertrieb der Apps, der Datenanalyse oder der Monetarisierung.

Quelle: Q1 Earnings Presentation ironSource

Insgesamt können so Prozesse hinter der App besser verstanden werden mit der Konsequenz, dass nicht nur mehr Nutzer gewonnen, sondern diese auch noch stärker gebunden werden.

Die Wichtigkeit von ironSource

In einem immer stärker umkämpften Markt der App-Entwickler werden Unternehmen wie ironSource zu strategischen Partnern, ohne die ein Geschäftserfolg nicht mehr möglich ist.

Ende 2021 waren 88 Prozent der am häufigsten heruntergeladenen Handyspiele ein Kunde von ironSource.

Mit einer Marktkapitalisierung von knapp drei Milliarden US-Dollar handelt es sich noch um ein relativ kleines Unternehmen aus dem Bereich der App-Economy. Gegründet wurde ironSource im Jahr 2010 von Tomer Bar-Zeev in Tel Aviv. Bereits drei Jahre später betitelte der Business Insider das junge Unternehmen als eines der 20 heißesten Start-ups aus Israel.

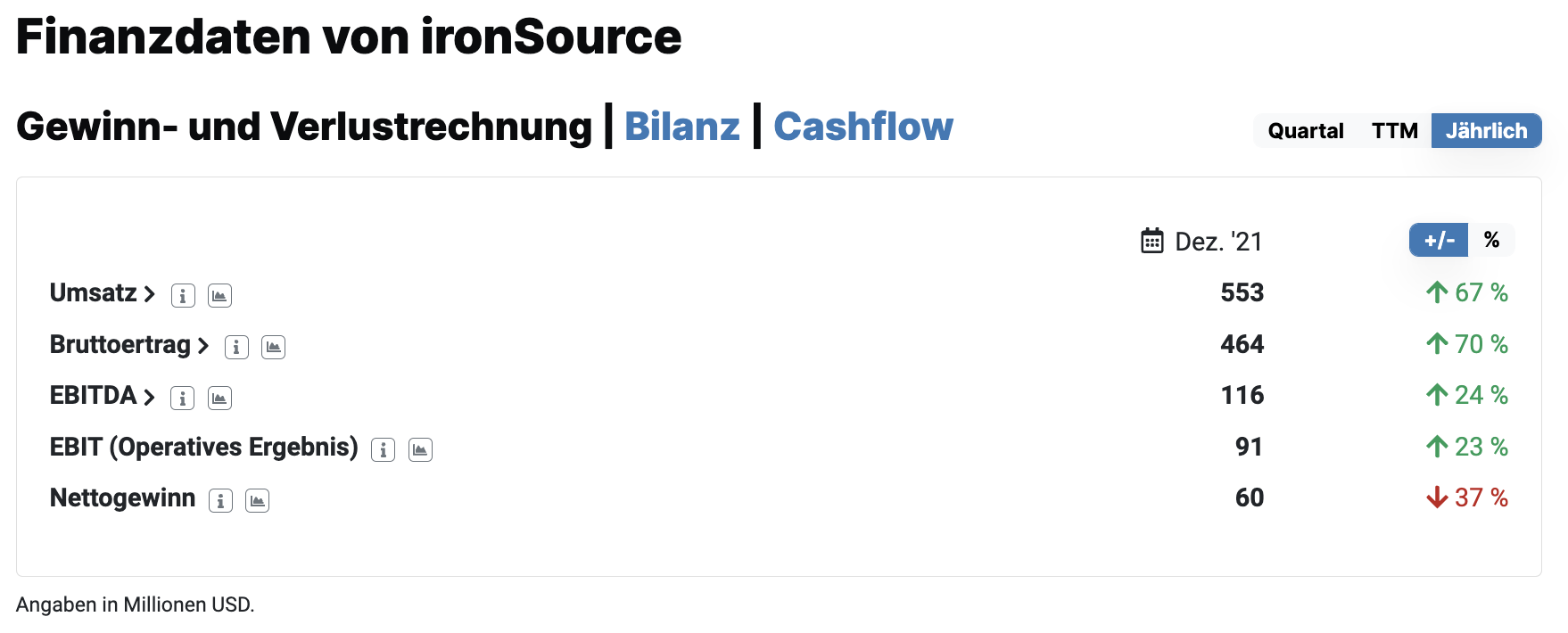

Seither ist viel passiert: Mittlerweile schreibt ironSource dreistellige Millionenumsätze und wächst profitabel. Im Geschäftsjahr 2021 wurde ein Umsatz von 553 verbucht bei einem Nettogewinn von 60 Millionen US-Dollar.

Quelle: Finanzdaten 2021 von ironSource aus aktien.guide

Womit verdient ironSource Geld?

Die Umsätze von ironSource lassen sich im Wesentlichen den beiden Produkten Sonic und Aura zwei zurechnen:

- Sonic bietet Softwareprodukte an, die App-Entwicklern dabei helfen, mobile Spiele in ein profitables Geschäft zu transformieren. Ende 2021 kamen 88 Prozent der Umsätze aus diesem Geschäftsfeld.

- Aura hilft Telekommunikationsunternehmen dabei Kundenbeziehungen zu optimieren, indem die Kommunikation verbessert wird. Rund 12 Prozent der Umsätze ließen sich Ende 2021 diesem Produkt zurechnen.

Die Umsätze stammen aus Umsatzbeteiligungen, nutzungsabhängigen Entlohnungen sowie In-App Monetarisierungen.

Wie stark wächst inSource?

Der mobile Ad-Tech-Wert ironSource wächst relativ stark. Im Geschäftsjahr 2021 lag das Umsatzwachstum bei fast 70 Prozent. Das starke Wachstum ist auch dem guten Marktwachstum geschuldet, von dem auch Wettbewerber wie Applovin, Unity Software oder Digital Turbine profitieren. Es handelt sich also um einen relativ jungen Markt, der sich erst noch entwickelt.

Die Wachstumsstrategie von ironSource

Neben einer anfänglich organischen Wachstumsstrategie scheint sich immer mehr eine Buy-and-Build-Strategie zu etablieren. Im Jahr 2021 wurden gleich mehrere Firmen übernommen wie zum Beispiel die Marketingfirma Bidalgo, Luna Labs oder Soomla. Größter Zukauf war wohl die App-Monetarisierungsplattform Tapjoy für 400 Millionen US-Dollar.

Das Geld für die kostspieligen Zukäufe kommt mittlerweile von externen Großinvestoren, die auch für ein Listing sorgten. Ende Juni 2021 ging der Mobile-Adtech-Wert via Spac an die New York Stock Exchange. Im Gegensatz zu anderen Technologieunternehmen wurde auf ein klassisches IPO an der Technologiebörse Nasdaq verzichtet.

Quelle: ironSource aktien.guide

Die Aktienkursentwicklung kann man seither nur als desaströs bezeichnen. Seit dem Listing kannte die Aktie nur eine Richtung: nach unten. Der Aktienkurs fiel um 75 Prozent. Die schlechte Kursentwicklung könnte weniger ein Ausdruck der operativen Performance sein, denn das Unternehmen entwickelt sich weiter und wächst robust. Vielmehr könnte die ironSource Aktie (ISIN: IL0011763799) damit ein Opfer des Tech-Ausverkaufs sein.

Die ersten Quartalszahlen 2022 von ironSource

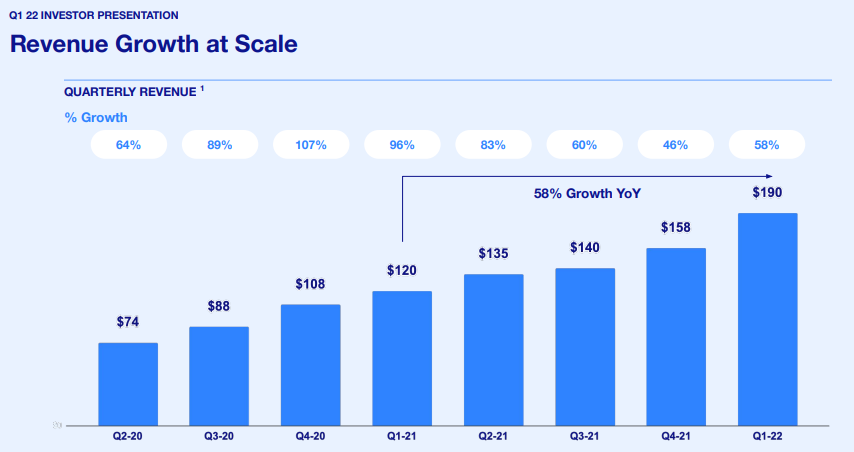

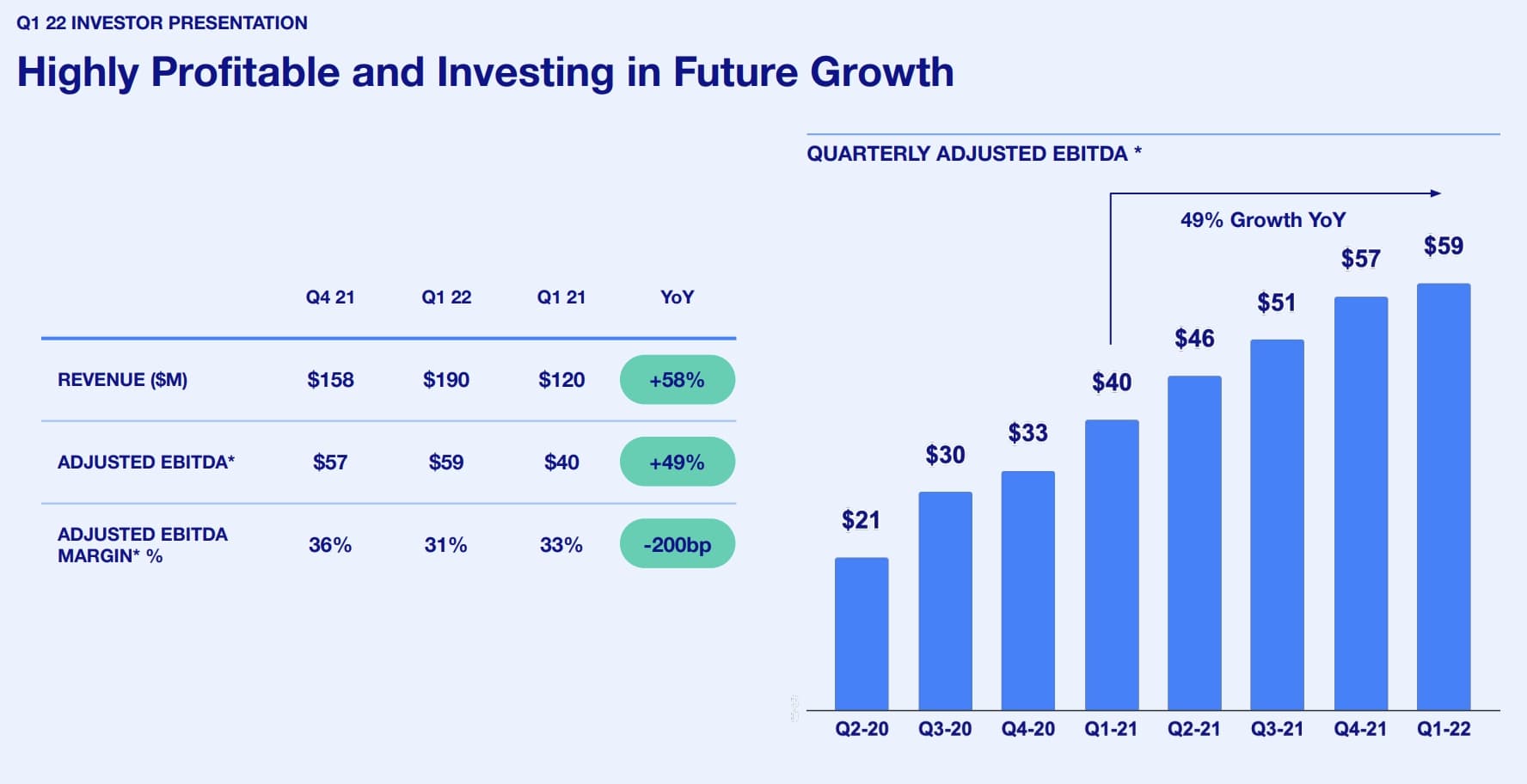

Mit einem Umsatzwachstum von 58 Prozent auf einen Wert von 190 Millionen US-Dollar im ersten Quartal 2022 kann ironSource an das starke Wachstum des Gesamtjahres 2021 anknüpfen, auch wenn die Dynamik etwas nachließ.

Quelle: ironSource Q1 Earnings Presentation

Positiv zu werten ist zudem, dass auch der Gewinn – gemessen an dem bereinigten EBITDA weiter – anzog. Hier konnte ein Wert von 59 Millionen US-Dollar für das erste Quartal 2022 ausgewiesen werden, was eine bereinigte EBITDA-Marge von 33 Prozent bedeutet. Insgesamt blieb ein Nettoergebnis von 14 Millionen US-Dollar in den Büchern stehen (+34 Prozent im Vergleich zum Vorjahr).

Quelle: ironSource Q1 Earnings Presentation

ironSource-Aktie Prognose 2022

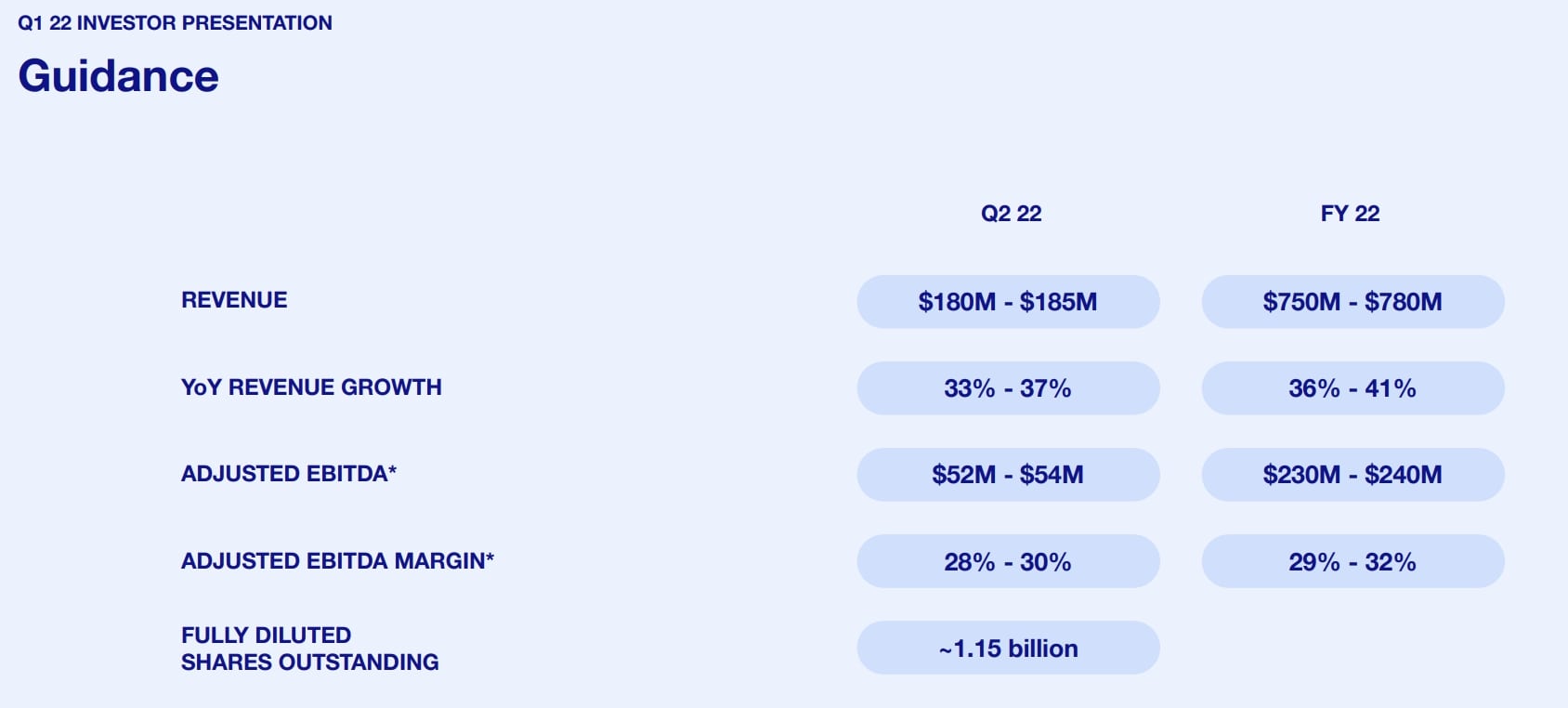

Nach Ansichten des Managements sollte im zweiten Quartal 2022 das Umsatzwachstum mit 33 bis 37 Prozent weiter fallen. Auch die Profitabilität wird mit einer bereinigten EBITDA-Marge zwischen 28 und 30 Prozent niedriger erwartet.

Auf das Gesamtjahr gesehen sollte – nach Prognosen des Managements – das Wachstum jedoch wieder anziehen. Erwartet wird ein Umsatz zwischen 750 und 780 Millionen US-Dollar, was einem erwarteten Umsatzwachstum zwischen 36 und 41 Prozent entspricht. Das bereinigte EBITDA könnte einen Wert zwischen 230 und 240 Millionen US-Dollar erreichen (Marge: 29 - 32 Prozent).

Quelle: ironSource Q1 Earnings Presentation

Die von Analysten erwarteten bzw. prognostizierten Gewinne und Umsätze zeichnen folgendes Bild:

Quelle: ironSource Analystenschätzungen

Wichtige Kennzahlen der ironSource Aktie aus der HGI-Analyse

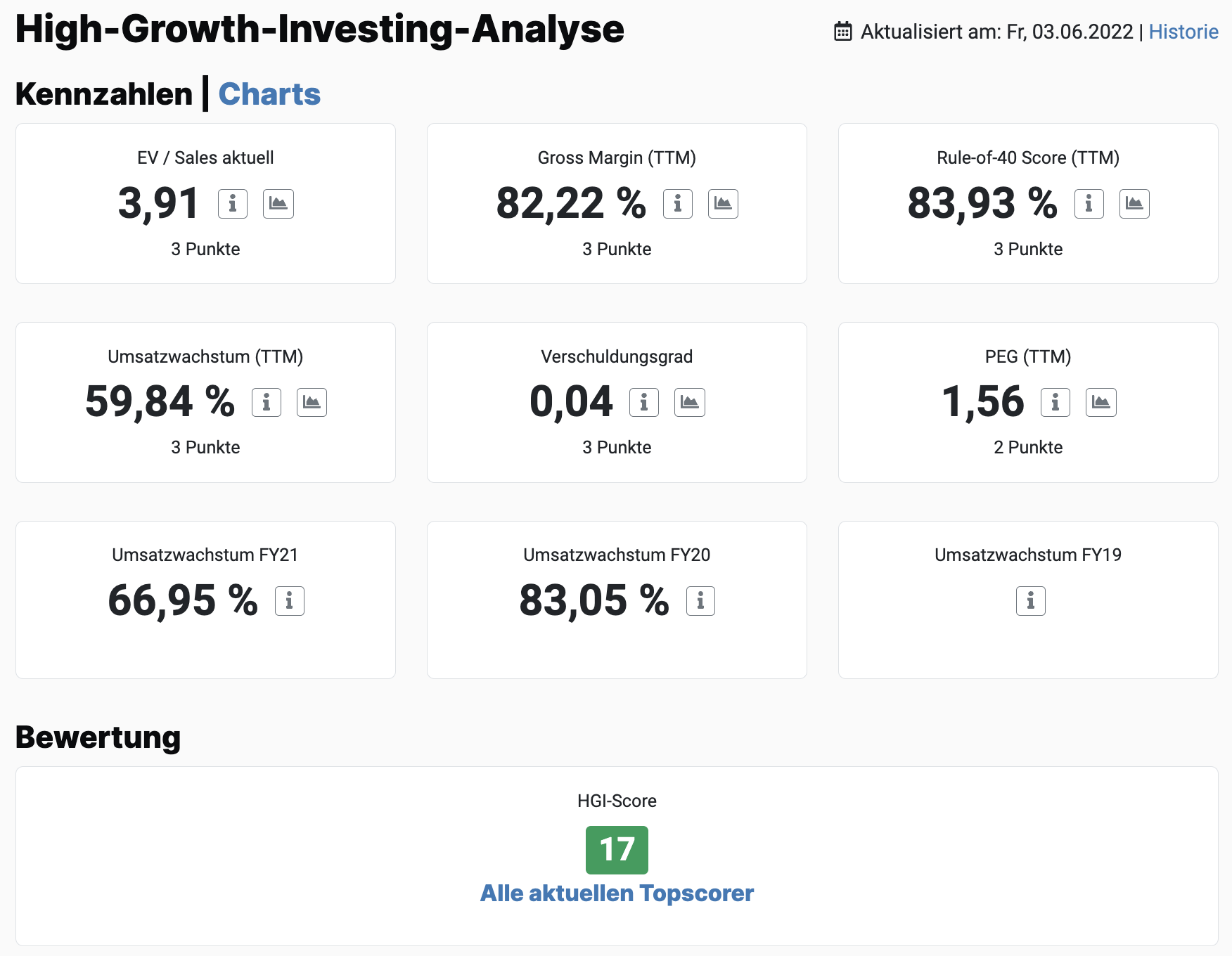

In der High-Growth-Investing-Analyse wird das hohe Umsatzwachstum der ironSource Aktie (ISIN: IL0011763799) mit der vollen Punktzahl von drei Punkten gewürdigt. Diese gab es in allen anderen Kategorien übrigens auch, außer beim PEG-Ratio. Hier konnten nur zwei Punkte für einen Wert von 1,56 generiert werden.

Die PEG-Kennzahl setzt die Bewertung in Relation zum EBIT Wachstum. Je höher das PEG-Ratio ausfällt, desto teurer könnte ein Wachstumsunternehmen sein. Werte von weniger als 1 gelten tendenziell als günstig. Allzu wichtig sollte man die Kennzahl jedoch nicht nehmen, denn es handelt sich um eine statische Kennzahl, die sich nicht nur sehr schnell ändert, sondern vor allem das Kurs-Gewinn-Verhältnis (KGV) als Berechnungsbasis heranzieht.

Der High-Growth-Investing-Score der ironSource Aktie

Der HGI-Score der ironSource Aktie erreicht einen Wert von 17 Punkten und führt zu einer Top-Platzierung in der Topscorer-Liste der Anlagestrategie für Wachstumswerte.

Quelle: HGI-Score der ironSource Aktie aus dem aktien.guide

Mit Blick auf das erwartete Wachstum des Gesamtjahres könnten sich die Punktwerte in der Zukunft leicht verschlechtern. Besonders trifft dies auf die Punkte für das Umsatzwachstum zu. Anders bei der Rule-of-40: Sie könnten im Idealfall bei gleicher Free-Cash-Flow-Marge gehalten werden.

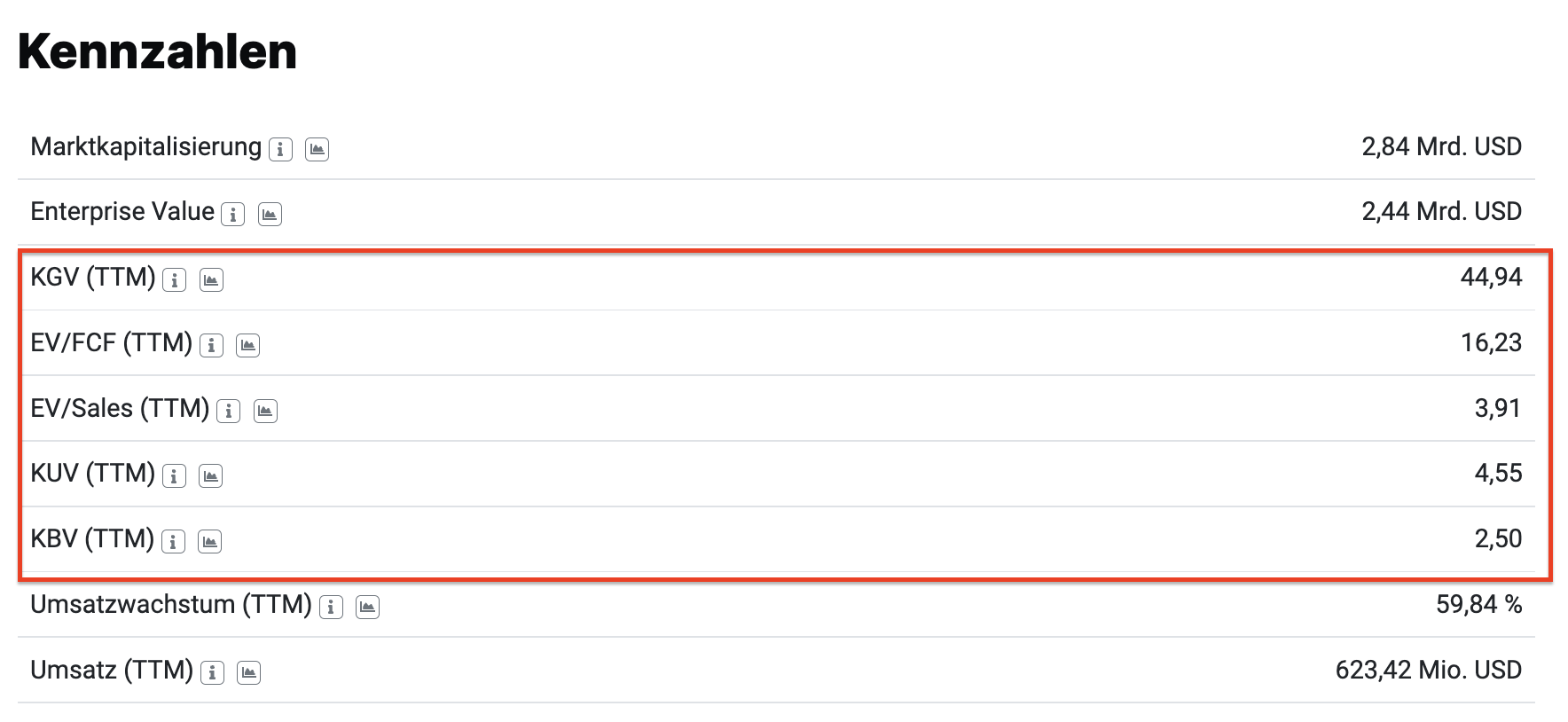

Bewertung der ironSource Aktie

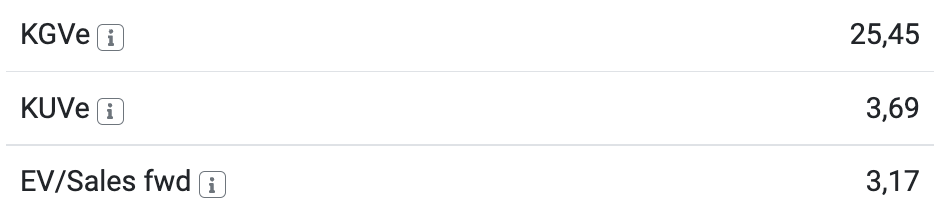

Die Bewertung der ironSource Aktie erscheint mit einem EV/Sales Ratio von 3,9 für ein Wachstumsunternehmen mit Potenzialen bei der Profitabilität günstig.

Quelle: ironSource Kennzahlen

Das Kurs-Gewinn-Verhältnis (KGV) fällt zwar mit einem Wert von 45 deutlich höher aus, dafür wird bereits ein solider und nachhaltiger Free Cashflow erwirtschaftet. Mit einem EV/FCF-Verhältnis der letzten zwölf Monate von 16,2 ist die Aktie für ein stark wachsendes Unternehmen beinahe schon „lächerlich“ bewertet. Auch der Rule-of-40-Score von über 80 Prozent spricht für das Unternehmen.

Fazit zur ironSource Aktie

Bei der ironSource Aktie handelt es sich um einen kleinen aber spannenden „Mobile Ad-Tech-Wert“. Die Fokussierung liegt auf die App-Economy, speziell Gaming. Zielkunden sind App-Entwickler, die ihre Apps zum Welterfolg führen möchten – ein Markt mit Zukunft, denn immer mehr Menschen nutzen mobile Devices in ihrem Leben als ein Hilfsmittel sowie als eine Unterhaltungs- und Inspirationsquelle. Gleichzeitig ist die Boomphase der ersten Smartphone-Generation, in der es nur wenig Konkurrenz unter den Apps gab, zu Ende. Apps zu entwickeln und zum Geschäftserfolg zu führen ist ein komplexer Prozess. Er ist mittlerweile ohne professionelle Unterstützung nicht mehr möglich.

Genau hier kommt ironSource ins Spiel. Das Unternehmen liefert genau die Software, mit der Entwickler skalieren können. Und ironSource verdient kräftig mit: In den letzten Jahren konnte es jährlich dreistellige Millionenbeträge an Free Cashflows generieren – Geld, das mittlerweile immer häufiger für Zukäufe genutzt wird.

Weiterhin organisches Wachstum bei ironSource

Auch wenn ironSource zuletzt mehrere Unternehmen übernommen hatte, so lässt sich das Wachstum noch als organisch einstufen. Bei den Übernahmen handelt es sich größtenteils um Ergänzungen, die das eigene Software-Sortiment stärken.

Dennoch sollte man die Risiken nicht unterschätzen, die sich durch eine Wachstumsstrategie mit Zukäufen ergeben. Diese wären beispielsweise mit der Integration der unterschiedlichen Unternehmenskulturen oder den hohen Goodwills in der Bilanz zu benennen.

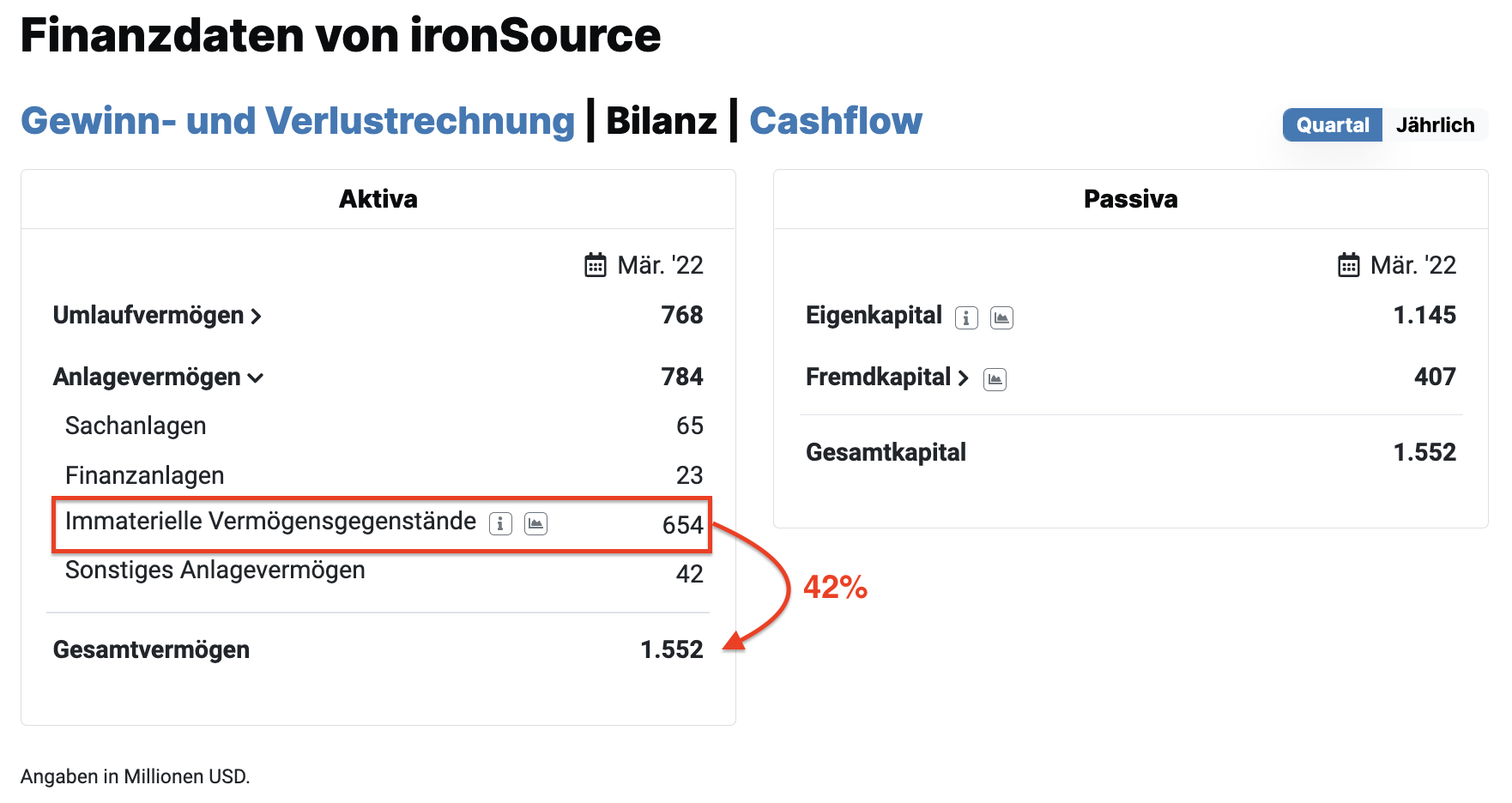

Besonders deutlich wird dies beim Blick auf die immateriellen Vermögensgegenstände:

Quelle: ironSource immaterielle Vermögensgegenstände

Bei ironSource machen die immateriellen Vermögensgegenstände mittlerweile 42 Prozent der Bilanzsumme aus. Sollten die Übernahmen weiter zunehmen, kann hier ein erhöhtes Risiko entstehen.

Gerade bei teuren Firmenübernahmen ist Vorsicht geboten. Zunächst mal wird der bezahlte Goodwill dort eingebucht. Sollte sich im Laufe der Zeit herausstellen, dass die zugekaufte Firma doch nicht so erfolgreich und werthaltig ist wie erhofft, dann ergeben sich Bilanzrisiken und es kommt zu außerplanmäßigen Abschreibungen.

Risiken der ironSource Aktie

Das größte Risiko der ironSource Aktie könnte in seiner geringen Diversifizierung sowie in der großen Abhängigkeit vom Gaming liegen. Von denen mittlerweile über 5.500 Kunden sind 358 Kunden für mehr als 95 Prozent der Umsätze verantwortlich. Darüber hinaus wird das meiste Geld im Game-Publishing verdient, wobei hier zuletzt die dominierende Stellung aufgrund der Stärke einiger Wettbewerber etwas bröckelte.

Kritisieren kann man weiter, dass es ironSource noch nicht gelungen ist, seine Kernkompetenz auf andere Branchen erfolgreich zu übertragen. Dafür zeigt die nach wie vor starke Net-Retention-Rate von über 150 Prozent, dass die Kunden immer mehr Geld bei ironSource lassen. Es ist ein wichtiger Indikator für den Erfolg der Strategie.

Wie sich ironSource in der Zukunft entwickeln wird, das wird man erst in den nächsten Jahren zutreffend sagen können. Fakt ist, dass sich das Unternehmen in einem attraktiven Wachstumsmarkt befindet und heute schon profitabel wächst. Auch wenn die Aktie ein erhöhtes Chancen-Risiko-Verhältnis besitzt, die derzeitige Bewertung preist schon viele Risiken ein.

Wenn Du wöchentlich neue Investmentideen und kostenlose Aktienanalysen, die nach der Levermann-, High-Growth-Investing- oder Dividenden-Strategie ausgewählt wurden, per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.

Der Autor und/oder mit dem aktien.guide verbundene Personen oder Unternehmen besitzen oder können Anteile von ironSource besitzen. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.