Yelp Aktie: Growth Investment oder Übernahmekandidat?

Wer schon einmal im Internet nach regionalen Unternehmen gesucht hat, der wird sicherlich schon einmal auf eine Online-Bewertungsseite gestoßen sein. Was in Deutschland Jameda für Ärzte oder Holidaycheck für Reisen ist, wird in Amerika von Yelp (ISIN: US9858171054) für Restaurantbesuche und Kleinbetriebe abgedeckt.

Das Geschäft mit Online-Bewertungen hat sich mittlerweile aus einer kleinen Nische zu einem Milliardengeschäft entwickelt – und Yelp ist hier ein großer Spieler.

Warum mit Yelp eine Online-Bewertungsplattform auf der Topscorer Liste der High-Growth-Investing-Strategie von Stefan Waldhauser erscheint und weshalb die Yelp Aktie dennoch aktuell eher kein potenzielles Investment ist, das wird in diesem Quick-Check erörtert.

Das Unternehmensprofil von Yelp: Ein werbefinanziertes Online-Bewertungsportal

Das Unternehmen Yelp wurde im Jahr 2004 von Jeremy Stoppelman und Russel Simmons gegründet und hat seinen Ursprung in einem Werbeverzeichnis. Das Grundkonzept ähnelte dabei dem der Gelben Seiten, bei dem lokale Unternehmen für eine Listung in dem Standardwerk bezahlen mussten. Der Firmenname Yelp entstammte ursprünglich dem Wortspiel Yellow Pages.

Mit der Etablierung des Internets wurde dieses traditionelle Geschäftsmodell allerdings von Google weitestgehend eliminiert. Google selbst war Ende 2009 in Verhandlungen, Yelp zu übernehmen. Angeblich sollen mehr als 500 Millionen US-Dollar geboten worden sein. Yahoo bot allerdings zunächst eine Milliarde und ließ dann die Verhandlungen platzen, zu einer Übernahme kam es nicht. Stattdessen kam die Yelp Aktie in 2012 zu einem Ausgabepreis von 15 US-Dollar an die Börse. Heute ist Yelp 2,3 Milliarden US-Dollar Wert und verfügt über Cashreserven von mehr als 400 Millionen US-Dollar. Als Übernahmeziel wird Yelp auch heute noch gehandelt. Als aktueller Kaufinteressent wird Groupon gehandelt.

Yelp begann sehr früh damit, seine Webseite mit sozialen Elementen zu einem Empfehlungsportal für Restaurants und Lokale Geschäfte weiterzuentwickeln. Mittlerweile ist Yelp eine umfangreiche Plattform, auf der Konsumenten ihre Erfahrungen und Meinungen zu regionalen Dienstleistern mit anderen Konsumenten im Internet teilen können.

Das Wachstum verlief seit Gründung weitestgehend organisch. Der Goodwill in der Unternehmensbilanz ist mit rund 100 Millionen US-Dollar bei einer Bilanzsumme von etwas über einer Milliarde US-Dollar unbedeutend.

Auch wenn Yelp stetig seine Funktionen und Services erweitert hat, beispielsweise über Online-Reservierungen oder Essenslieferungen, die Haupteinnahmequelle bleibt Werbung. Unternehmen zahlen hier für ein Top-Listing sehr viel Geld, um potentielle neue Kunden zu erreichen. Im Geschäftsjahr 2018 stammten über 96 % der Umsätze aus solchen Werbeeinnahmen.

Aus dem schnell wachsenden Markt für Essenslieferungen hat man sich im Jahr 2017 mit dem Verkauf von Eat24 an Grubhub verabschiedet. Man erhielt 288 Millionen Dollar für den Geschäftszweig und listet seitdem Grubhub gegen eine Gebühr als Essenslieferant auf seinen Seiten. Ein Großteil des Eat24-Verkaufserlöses wurde in ein Aktienrückkaufprogramm investiert.

Die aktuellen Zahlen zum Q3/2019

Im dritten Quartal 2019 stiegen die Nettoumsatzerlöse, verglichen mit dem Vorjahr, um 9 % auf einen Betrag von 262 Millionen US-Dollar. Gegenüber dem zweiten Quartal konnte das Wachstum damit wieder etwas zulegen. Auch für das vierte Quartal 2019 wird mit einer zunehmenden Dynamik gerechnet. Es wird hier ein Umsatzwachstum zwischen 11 und 13 % gegenüber dem Vorjahr erwartet.

Das langfristige Ziel von Yelp ist es, jährlich das Umsatzwachstum um circa 15 % zu erhöhen. Die bereinigte EBITDA-Marge soll sich langfristig zwischen 30 und 35 % bewegen.

Im dritten Quartal 2019 erhöhte sich das bereinigte EBITDA um 16 % auf einen Wert von 58 Millionen US-Dollar. Die entsprechende EBITDA-Marge beläuft sich somit auf 22,1 % – womit man noch recht weit von dem langfristigen Ziel entfernt ist.

Verglichen mit der Zehn-Jahres-Wachstumsrate des Umsatzes von jährlich 55 % sowie der Fünf-Jahres-Wachstumsrate von 32 %, deuten die aktuellen Zahlen daraufhin, dass sich das Wachstum deutlich verlangsamt hat.

Aktienkursentwicklung von Yelp in USD an der NYSE

Quelle: wallstreet-online.de; Werte in US-Dollar der NYSE, Stand 8.11.19.

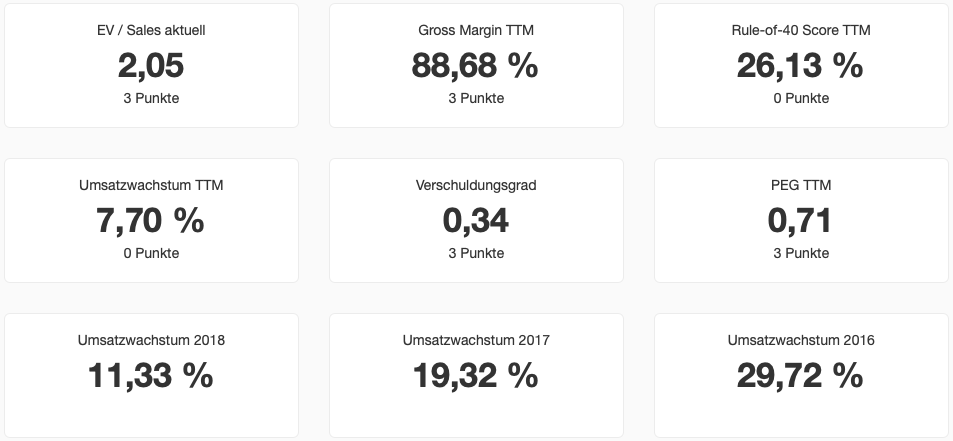

In der High-Growth-Investing Analyse erreichte Yelp einen Score von zwölf Punkten. Besonders viele Punkte (jeweils 3) wurden bei der Bewertung anhand von EV / Sales, der Gross Margin, dem Verschuldungsgrad sowie dem PEG-Ratio erzielt. Für den Rule-of-40-Score und das Umsatzwachstum wurde kein weiterer Punkt mehr erreicht.

Analyse der Yelp Aktie - Fazit

Yelp ist aufgrund seines Wachstums von zuletzt 9 % kein Unternehmen mehr, dass als High-Growth-Investment im eigentlichen Sinne interpretiert werden kann. Allerdings ist das Unternehmen mit seinen hohen Brutto-Margen und der aktuell niedrigen Bewertung sicherlich ein interessanter Übernahmekandidat. Wir rechnen damit, dass eine Übernahme zu einem höheren Preis erfolgen könnte.

Auch wenn sich das Wachstum wieder etwas beschleunigen sollte, so sind die langfristigen Zielwerte sowie das Marktpotenzial aktuell nicht groß genug, um für ein potenzielles Investment der HGI-Strategie in Frage zu kommen.

Mit aktuell 4,8 Millionen Kunden und einem ausgewiesenen Marktpotenzial von 20 Millionen Kunden ist zwar noch etwas Spielraum für Wachstum vorhanden. Yelp müsste aber innovativer werden und es besser verstehen, für seine lokalen gewerblichen Partner Lösungen anbieten, die echten Mehrwert bringen.

Verglichen mit den Werbeplattformen von Google oder Facebook, verfügen Werbekampagnen bei Yelp noch nicht über die gleiche Schlagkraft wie es bei den Technologieriesen der Fall ist. Erst wenn sich hier etwas ändert, könnte Yelp wieder als High-Growth-Investment interessant werden.

In der HGI-Watchlist (Premium) findest Du High-Growth-Aktien, die besser für ein Investment gemäß der HGI-Strategie in Frage kommen.