Varta Aktie: High-Growth zum fairen Preis?

In einer Zeit, in der immer mehr Menschen die Vorzüge von kabellosen Elektrogeräten genießen, scheinen Hersteller von Energiespeichersystemen eine Sonderkonjunktur zu erleben.

Zu einem solchen Unternehmen gehört die im MDAX gelistete Varta Aktie (ISIN: DE000A0TGJ55). Das Unternehmen zählt schon seit einiger Zeit zu den High-Flyer-Aktien am deutschen Kapitalmarkt und überzeugte zuletzt nicht nur mit einer guten Kursperformance. Auch das Umsatz- und Ergebniswachstum befindet sich – teilweise auch akquisitionsbedingt – auf einem nachhaltig hohen Niveau. Besonders profitiert das Unternehmen dabei von einer starken Nachfrage nach Lithium-Ionen Batterien für Premium-Kopfhörer, bei denen Varta aktuell Marktführer ist.

Weiter überzeugen Bilanzkennzahlen wie z.B. die EBIT-Marge oder die Eigenkapitalquote. Dabei muss Varta trotz guter Profitabilität, aufgrund von Erweiterungsinvestitionen, einen negativen Free Cashflow ausweisen. Die Bewertung ist für ein Wachstumsunternehmen günstig, für ein Industrie- oder Konsumgüterunternehmen allerdings teuer. Ob die Aktie dennoch ein Kauf ist, soll im Folgenden geprüft werden.

Unternehmensprofil von Varta

Bei Varta handelt es sich um einen deutschen Batteriekonzern, der Micro Batterien, Haushaltsbatterien, Energiespeichersysteme sowie kundenspezifische Batterielösungen für eine Vielzahl von Anwendungen anbietet.

Mit dem Erwerb des alten Varta Consumer Geschäfts von dem US-Konzern Energizer im Mai 2019 nutzte der Konzern die Möglichkeit, seine Geschäfte neu zu strukturieren. Fortan gliedert der im baden-württembergischen Ellwangen ansässige Konzern die Geschäftsaktivitäten in die zwei Segmente Microbatteries & Solutions sowie Household Batteries. Zuvor existierten die Segmente Microbatteries und Power & Energy.

Während sich der Bereich Microbatteries & Solutions auf das OEM-Geschäft für Micro Batterien sowie auf Lithium-Ionen-Batterien konzentriert, umfasst Household Batteries das Batteriegeschäft mit Haushaltsbatterien, Akkus, Ladegeräte, Powerbanks und Energiespeicher für Endkunden.

Im Geschäftsjahr 2019 erzielte der Varta Konzern Umsatzerlöse in Höhe von 362,7 Millionen Euro, die sich gegenüber dem Vorjahr von 271,7 Millionen Euro um 33,5 Prozent erhöht haben. Das bereinigte EBITDA erhöhte sich von 50,2 Millionen Euro um 94,1 Prozent auf 97,5 Millionen Euro. Beim Konzernergebnis gab es ebenfalls fast eine Verdopplung: Es stieg von 25,7 Millionen Euro um 96,3 Prozent auf 50,5 Millionen Euro.

Besonders stark entwickelte sich der Umsatz in der Asien-Region, wo sich die Umsätze von 72,9 Millionen Euro um 112 Prozent auf 154,9 Millionen Euro erhöhten. Insbesondere das Segment Microbatteries sorgte für den Umsatzschub. Die Nachfrage nach wiederaufladbaren Lithium-Ionen-Knopfzellen – wie sie beispielsweise in Apples neuen AirPods Kopfhörern eingesetzt werden – war stark. Die Umsatzerlöse konnten in diesem Segment von 218,9 Millionen Euro um 37,7 Prozent auf 301,5 Millionen Euro erhöht werden. Besonders erfreulich war diese Entwicklung, weil das Segment gegenüber dem Power & Energy Segment deutlich profitabler ist.

Die letzten Quartalszahlen und der Ausblick

Das Geschäftsjahr 2020 startete für Varta-Konzern mit einer deutlich gesteigerten Dynamik. So konnte der Konzernumsatz in den ersten drei Monaten des Jahres 2020 um 171,3 Prozent auf 198,5 Millionen Euro gesteigert werden. Einen bedeutenden Anteil an dem Umsatzsprung hatte das zuletzt erworbene europäische Varta Consumer Batteries Geschäft. Im Jahr 2019 hatte Varta das ehemalige Endkonsumenten Geschäft von dem US-Konzern Energizer zurückgekauft. Aber auch ohne diesen Zukauf wäre der Konzernumsatz um 68,2 Prozent gestiegen.

Das bereinigte EBITDA konnte ebenfalls deutlich gesteigert werden, von 17,4 Millionen Euro auf 51,7 Millionen Euro. Die entsprechende Marge verbesserte sich von 23,7 Prozent auf 26 Prozent.

Geht es nach den Aussagen des Vorstandes, so soll das Wachstum weiter hoch bleiben. Das organische Umsatzwachstum (ohne Akquisition der Varta Consumer Batteries Geschäfte) soll, gemäß der ursprünglichen Prognose, zwischen 31 und 38 Prozent liegen.

Das bereinigte Konzern-EBITDA für 2020 wird in einem Korridor zwischen 175 und 185 Millionen Euro erwartet. Das entsprechende Wachstum beläuft sich damit auf 79 bis 90 Prozent. Ohne das neu erworbene Varta Consumer Batteries Geschäft sollte der Zuwachs zwischen 50 und 60 Prozent liegen.

Trotz des positiven Ausblicks können negative Einflüsse aufgrund der anhaltenden Covid-19 Krise nicht gänzlich ausgeschlossen werden. Zum Zeitpunkt der Abschlusserstellung des Q1-Berichtes 2020 gab es jedoch keine Hinweise auf das Eintreten solcher Risiken, weshalb der Vorstand beim Ausblick von keinen Beeinträchtigungen ausgeht.

Entwicklung der Varta Aktie

Wichtige Kennzahlen – High-Growth-Investing-Analyse

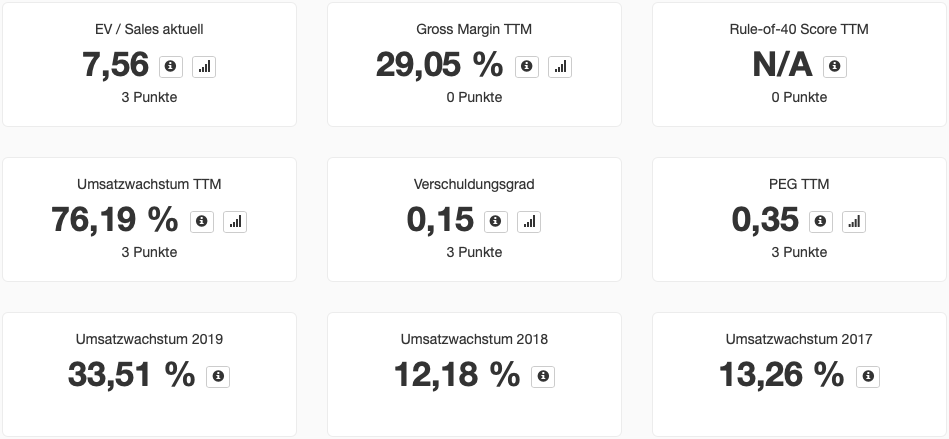

In der High-Growth-Investing-Analyse erhielt die Varta-Aktie einen Score von zwölf Punkten, welche die Aktie zu einem aktuellen Topscorer in der HGI-Strategie machen.

Besonders stark zeigten sich die Bewertungskennzahlen EV/Sales sowie PEG-Ratio. Jeweils drei Punkte konnten hier vereinnahmt werden. Man muss allerdings erwähnen, dass das PEG-Ratio durch den Erwerb des Varta Consumer-Geschäfts etwas verzerrt ist. Rechnet man hier mit einem realistischeren Wert von 55 Prozent anstelle der 160 Prozent, so käme man auf ein PEG-Ratio von knapp über eins. Gemäß der Punkteverteilung für den HGI-Score hätte es bestenfalls zwei Punkte gegeben.

Weitere gute Werte aus der Analyse sind der Verschuldungsgrad von 0,15 sowie das Umsatzwachstum. Aber auch hier verzerrt die Akquisition des Varta-Consumer-Geschäfts den Score. Gemessen an dem erwarteten organischen Wachstum gebe es für das Umsatzwachstum künftig bestenfalls zwei Punkte.

Der Score der Rule-of-40 beläuft sich aktuell bei einem 2019er Umsatzwachstum von 33,5 Prozent und einer leicht negativen Free Cashflow Marge auf rund 33 Prozent. Hierfür gibt es gemäß der Punkteverteilung für den HGI-Score keine Punkte. Die Schwelle für mindestens einen Punkt liegt bei 40 Prozent, die zukünftig überschritten werden könnten.

Bewertung der Varta Aktie

Gemessen an der Kennzahl EV/Sales ist die Aktie mit einem Wert von 7,6 als Wachstumswert günstig. Gemäß dem aktuellen Kurs-Gewinn-Verhältnis von 35,4 könnte die Aktie allerdings für ein Industrie- oder Konsumgüterunternehmen teuer sein. Berücksichtigt man jedoch das erwartete Gewinnwachstum von zuletzt 23,5 Prozent, so könnte die Aktie fair bewertet sein.

Der Multiplikator auf das bereinigte 2019er EBITDA von 97,5 Millionen Euro beträgt bei einer Marktkapitalisierung von 3,7 Milliarden Euro stolze 37,9 – ein sehr hoher Wert. Der Free Cashflow ist aufgrund hoher Investitionen aktuell negativ. Varta plant seine Produktionskapazitäten bis zum Jahr 2021 massiv auszubauen, auf über 200 Millionen Lithium-Ionen Batterien pro Jahr. Ende 2020 soll eine Kapazität von mindestens 100 Millionen Zellen bereitstehen.

Analyse der Varta Aktie – Fazit

Auch wenn Varta sich am Anfang eines großen Booms bei den Lithium-Ionen-Batterien für kabellose Premium-Kopfhörer sieht, so bestehen für das Unternehmen auch Risiken.

Erst kürzlich hörte man etwas von Billigprodukten aus Asien, die in kabellosen Kopfhörern gefunden wurden und gegen Patente von Varta verstoßen. Der Konzern reagierte mit rechtlichen Schritten. Dennoch ist nicht auszuschließen, dass solche Ereignisse in einem Massengütergeschäft immer wieder auftreten könnten. Am Ende könnte dies das Wachstum des lukrativen Marktsegments bremsen.

Die Erweiterung der Produktionskapazität kostet viel Geld, sollte zukünftig aber für deutliche Umsatzsteigerungen sorgen.

Gemessen an der Bewertung scheinen Investoren diese Fantasie bereits aufgeschnappt und eingepreist zu haben. Ob die Aktie am Ende günstig oder teuer ist, könnte am Ende eine Frage danach sein, wie stark Varta seine Patentrechte verteidigen kann.

Wenn Du wöchentlich neue Investmentideen gemäß den Anlagestrategien von Susan Levermann und Stefan Waldhauser per E-Mail bekommen möchtest, dann kannst Du jetzt unseren kostenlosen aktien.guide Newsletter abonnieren.